2015 YILI SERMAYE PİYASASI KURULU DUYURU VE İLKE KARARLARI

Kurulun 13.01.2015 tarih ve 1/3 sayılı kararı (2015/1 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Girişim sermayesi yatırım ortaklıklarına ilişkin olarak, Kurulumuzun III-48.3 sayılı “Girişim Sermayesi Yatırım Ortaklıklarına İlişkin Esaslar Tebliği”nin (Tebliğ) 24’üncü maddesinin ikinci fıkrasının uygulanmasında; girişim sermayesi portföy sınırlamasına uyumu ilk yılın sonunda sağladığı bağımsız denetimden geçmiş yıllık bireysel finansal tablo dipnotlarındaki portföy sınırlamalarına uyum tablosunda tespit edilen ve konuya ilişkin olarak Kurulumuza başvuru yapan ortaklıkların, Tebliğ’in 24’üncü maddesinin ikinci fıkrası kapsamında süre verilmiş olarak değerlendirilmeyecekleri hususunun kamuya duyurulmasına karar verilmiştir.

Duyuru (2015/1 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Payları Borsa’da İşlem Gören Ortaklıkların II-17.1 sayılı “Kurumsal Yönetim Tebliği” Uyarınca 2015 Yılı İçin Dahil Oldukları Gruplar Hakkında Duyuru

Kurulumuzun II-17.1 sayılı “Kurumsal Yönetim Tebliği”nin uygulanmasına yönelik olarak yapılan değerlendirme sonucunda; söz konusu Tebliğin 5’nci maddesi kapsamında, payları Borsa İstanbul A.Ş. (BİAŞ) Ulusal Pazar, İkinci Ulusal Pazar ve Kurumsal Ürünler Pazarında işlem gören halka açık ortaklıkların, sistemik önemlerine göre piyasa değerleri ve fiili dolaşımdaki payların piyasa değerleri dikkate alınarak 2015 yılı için dahil oldukları gruplar aşağıdaki şekilde belirlenmiştir.

1. Grup Şirketler

1) ANADOLU EFES BİRACILIK VE MALT SANAYİİ A.Ş.

2) AKBANK T.A.Ş.

3) ARÇELİK A.Ş.

4) BİM BİRLEŞİK MAĞAZALAR A.Ş.

5) COCA COLA İÇECEK A.Ş.

6) EMLAK KONUT GMYO A.Ş.

7) ENKA İNŞAAT VE SANAYİİ A.Ş.

8) EREĞLİ DEMİR VE ÇELİK FABRİKALARI T.A.Ş.

9) FORD OTOMOTİV SANAYİ A.Ş.

10) T. GARANTİ BANKASI A.Ş.

11) T. HALK BANKASI A.Ş.

12) T. İŞ BANKASI A.Ş.

13) KOÇ HOLDİNG A.Ş.

14) KOZA ALTIN İŞLETMELERİ A.Ş. (**)

15) PEGASUS HAVA TAŞIMACILIĞI A.Ş. (**)

16) PETKİM PETROKİMYA HOLDİNG A.Ş. (*)

17) H.Ö. SABANCI HOLDİNG A.Ş.

18) TÜRKİYE ŞİŞE VE CAM FABRİKALARI A.Ş.

19) TAV HAVALİMANLARI HOLDİNG A.Ş.

20) TURKCELL İLETİŞİM HİZMETLERİ A.Ş.

21) TÜRK HAVA YOLLARI A.O.

22) TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş.

23) TÜRK TELEKOMÜNİKASYON A.Ş.

24) TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş.

25) TÜPRAŞ-TÜRKİYE PETROL RAFİNERİLERİ A.Ş.

26) ÜLKER BİSKÜVİ SANAYİ A.Ş.

27) T. VAKIFLAR BANKASI T.A.O.

28) YAPI VE KREDİ BANKASI A.Ş.

(*) Daha önce 2 nci grupta yer alan şirket 2015 yılı içerisinde 1 inci gruba dahil olacaktır.

(**) 2014 yılı verilerine göre 1 inci grup şartlarını sağlamamakla birlikte, II-17.1 sayılı Kurumsal Yönetim Tebliği'nin 5 inci maddesinin 3 üncü fıkrası uyarınca 1 inci grupta yer almaya devam edecektir.

2. Grup Şirketler

1) AKÇANSA ÇİMENTO SANAYİ VE TİCARET A.Ş.

2) AK ENERJİ ELEKTRİK ÜRETİM A.Ş. (**)

3) AKFEN HOLDİNG A.Ş.

4) AKSA AKRİLİK KİMYA SANAYİ A.Ş.

5) AKSA ENERJİ ÜRETİM A.Ş.

6) ALARKO HOLDİNG A.Ş. (**)

7) ALBARAKA TÜRK KATILIM BANKASI A.Ş.

8) ANADOLU HAYAT EMEKLİLİK A.Ş.

9) ASELSAN ELEKTRONİK SANAYİ VE TİCARET A.Ş.

10) ASYA KATILIM BANKASI A.Ş. (**)

11) AYGAZ A.Ş.

12) BİZİM TOPTAN SATIŞ MAĞAZALARI (**)

13) BOYNER PERAKENDE VE TEKSTİL YATIRIMLARI A.Ş. (*)

14) ÇİMSA ÇİMENTO SANAYİ VE TİCARET A.Ş.

15) DOĞUŞ OTOMOTİV SERVİS VE TİCARET A.Ş.

16) DOĞAN ŞİRKETLER GRUBU HOLDİNG A.Ş.

17) EİS ECZACIBAŞI İLAÇ, SINAİ VE FİNANSAL YATIRIM SANAYİ VE TİCARET A.Ş.

18) FİNANSBANK A.Ş. (**)

19) GÜBRE FABRİKALARI T.A.Ş.

20) İPEK DOĞAL ENERJİ KAYNAKLARI ARAŞTIRMA VE ÜRETİM A.Ş. (**)

21) KOZA ANADOLU METAL MADENCİLİK İŞLETMELERİ A.Ş. (**)

22) KARDEMİR KARABÜK DEMİR ÇELİK SANAYİ VE TİCARET A.Ş.

23) MİGROS TİCARET A.Ş.

24) NET HOLDİNG A.Ş. (*)

25) OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş.

26) TEKFEN HOLDİNG A.Ş.

27) TRAKYA CAM SANAYİİ A.Ş.

28) TÜRKİYE SINAİ KALKINMA BANKASI A.Ş.

29) VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. (*)

30) YAZICILAR HOLDİNG A.Ş.

(*) 2014 yılı verilerine göre 2 nci gruba dahil olmuştur.

(**) 2014 yılı verilerine göre 2 nci grup şartlarını sağlamamakla birlikte, II-17.1 sayılı Kurumsal Yönetim Tebliği'nin 5 inci maddesinin 3 üncü fıkrası uyarınca 2 nci grupta yer almaya devam edecektir.

3. Grup Şirketler

Payları BİAŞ Ulusal Pazar, İkinci Ulusal Pazar ve Kurumsal Ürünler Pazarı’nda işlem gören ortaklıklardan 1. veya 2. grupta yer almayanların tamamı.

Kurulun 23.01.2015 tarih ve 2/32 sayılı kararı (2015/2 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Kredi Kartı ile Yatırım Fonu Katılma Payı Alınabilmesine İlişkin Duyuru (*)

Kurulumuzun i-SPK.52.4 (20.06.2014 tarih ve 19/614 s.k.) sayılı İlke Kararı olarak kabul edilen “Yatırım Fonlarına İlişkin Rehber’in (Rehber) 6. numaralı “Katılma Paylarının Alım-Satımı” bölümünde yer alan “6.8. TEFDP” başlığından sonra gelmek üzere;

“6.9. Katılma Paylarının Kredi Kartı ile Alımı

Yatırım kuruluşlarının müşterileri kredi kartı ile yatırım fonu katılma payı alımı yapabileceklerdir.”

ifadesinin eklenmesine karar verilmiştir.

NOT: Aksi belirtilmedikçe tüm parasal tutarlar TL cinsindendir.

(*) Yukarıda kayıtlı Kurul Kararı gereği söz konusu rehber güncellenmiştir.

Kurulun 23.01.2015 tarih ve 2/75 sayılı kararı (2015/2 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

6362 sayılı Sermaye Piyasası Kanununda ve Kurulumuzun çeşitli yönetmelikleri, tebliğleri ile ilke kararlarında yer alan yeniden değerlemeye tabi tutarlar 2015 yılı için aşağıdaki şekilde tespit edilmiştir.

Tutarları gösteren tabloya ulaşmak için tıklayınız.

Kurulun 03.02.2015 tarih ve 3/142 sayılı kararı (2015/3 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Kurulumuzun 08.02.2008 tarih ve 4/158 sayılı Kararı’nın (1)’nci maddesinde değişikliğe gidilerek(*), bağımsız denetim kuruluşlarının Seri: X, No: 22 “Sermaye Piyasasında Bağımsız Denetim Standartları Hakkında Tebliği çerçevesinde yapmakla yükümlü bulundukları bildirimlerin 01.03.2015 tarihinden itibaren sadece elektronik imza ile elektronik ortamda gerçekleştirilmesine karar verilmiştir.

(*) Yukarıda kayıtlı kararda yer alan önceki tarihli karar metnine, söz konusu değişiklik işlenmiştir.

Kurulun 19.02.2015 tarih ve 4/174 sayılı kararı (2015/4 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Muhtelif internet siteleri tarafından “ikili opsiyon” olarak tanıtılan ve sermaye piyasası araçlarının fiyat artış veya azalışını tahmine dayalı olarak sunulan işlem ve hizmetlerle ilgili olarak yatırımcıların mağdur olmaması için yeniden açıklama yapılması zorunluluğu ortaya çıkmıştır.

Bahis benzeri bir önermeye (evet-hayır, yüksek-düşük gibi) bağlı olarak ortaya çıkacak bir finansal durum neticesinde kazanılacak/kaybedilecek paranın, belirlenmiş göstergelerin sahip olduğu değere bağlı olmadığı, bu çerçevede bahis benzeri kazanma/kaybetme esasına göre kurgulanan ve internet siteleri üzerinden sunularak hizmet sağlayıcı tarafından kolaylıkla suiistimal edilme imkanı olan “ikili opsiyon” ve benzer nitelikteki işlem türleri ve hizmetlerin 6362 sayılı Sermaye Piyasası Kanunu’nda sayılan türev araçlar kapsamına girmediğinin ve sermaye piyasası faaliyeti kapsamında olmadığının, dolayısıyla da Kurulumuzun düzenleme alanına girmediğinin kabul edilerek, konu hakkında 07.06.2012 tarih ve 23 sayılı Bültende ilan edilen Kurulumuz kararındaki esasların geçerli olduğunun yatırımcıların mağdur olmaması için yeniden duyurulmasına karar verilmiştir.

Kamuoyuna saygı ile duyurulur.

Kurulun 19.02.2015 tarih ve 4/206 sayılı kararı (2015/4 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Serbest Fonların Yatırımcı Bilgi Formu Düzenlemesine İlişkin Duyuru

Kurulumuzun i-SPK.52.4 (20.06.2014 tarih ve 19/614 s.k.) sayılı İlke Kararı olarak kabul edilen “Yatırım Fonlarına İlişkin Rehber”in 9. numaralı “Kamuyu Aydınlatma Esasları” bölümünde yer alan “9.4. Garantili ve Koruma Amaçlı Fonların Portföy Bilgilerine İlişkin Açıklama” başlığından sonra gelmek üzere(*);

“9.5. Serbest Fonların Yatırımcı Bilgi Formu Düzenlemesi

Serbest şemsiye fona bağlı olarak ihraç edilecek fonların yatırımcı bilgi formu düzenlemesi ihtiyaridir.”

ifadesinin eklenmesine karar verilmiştir.

(*) Yukarıda kayıtlı kararda yer alan önceki tarihli karar metnine, söz konusu değişiklik işlenmiştir.

Kurulun i-SPK.17.4 (27.02.2015 tarih ve 5/225 s.k.) sayılı ilke kararı (2015/5 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

1) II-17.1 sayılı Kurumsal Yönetim Tebliği’nin (Tebliğ) 11’inci maddesinin, Tebliğ çerçevesinde gerekli lisans şartını sağlayan bir kişinin;

a) Aynı şirketler grubu içerisinde yer almak kaydıyla, Tebliğ uyarınca belirlenen ikinci grupta yer alan en fazla beş şirkette veya,

b) Aynı şirketler grubu içerisinde yer alma şartı aranmaksızın, Tebliğ uyarınca belirlenen üçüncü grupta yer alan en fazla beş şirkette

yatırımcı ilişkileri bölümü yöneticisi olarak görev alabilmesi şeklinde uygulanmasına,

2) Şirketlerin işbu karar ile belirlenen esaslara en geç 30.06.2015 tarihine kadar uyum sağlamaları gerektiğine

karar verilmiştir.

Kurulun 27.02.2015 tarih ve 5/263 sayılı kararı (2015/5 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

VII-128.4 sayılı Yabancı Sermaye Piyasası Araçları ve Depo Sertifikaları ile Yabancı Yatırım Fonu Payları Tebliği’nin (Tebliğ) 2. maddesinin 3. fıkrası ile 4. fıkrasının uygulamasına ilişkin tereddütlerin giderilmesi ve sektörde uygulama birliğinin sağlanması amacıyla;

1) Yabancı borsa yatırım fonlarına ilişkin alım satım işlemlerinin Tebliğ kapsamında olduğu, [Bknz: Kurul Karar Organı’nın 17/06/2026 tarih ve 37/1118 sayılı Kararı]

2) Yabancı yatırım fonlarına ilişkin olarak, Tebliğ’de tanımlanan anlamda Türkiye’de temsilci olmayan ancak yurtdışında işlem yapmak için gerekli izne sahip olan yatırım kuruluşlarının internet sitelerinde ve/veya müşteri emirlerinin iletildiği platformlarda;

a. Hiçbir yabancı yatırım fonunun unvanına ya da bilgisine yer verilmemesi gerektiği,

b. Müşterileri herhangi bir yabancı yatırım fonuna veya yabancı yatırım fonu grubuna yönlendirici ifadelere yer verilmemesi gerektiği,

3) Tebliğ’in 2. maddesinin 4. fıkrası kapsamında alım satım işlemi yapmak üzere kendi talebi ile doğrudan yatırım kuruluşuna başvuran yatırımcıların işlem öncesinde aşağıdaki hususlarda yatırım kuruluşları tarafından bilgilendirilmesi gerektiği,

a. Tebliğ’in 2. maddesinin 4. fıkrası uyarınca “Yatırım kuruluşu tarafından yabancı yatırım fonlarının alım satımına aracılık işleminin ancak Türkiye’de yerleşik kişilerin; sermaye piyasası mevzuatına göre yetkili bulunan kuruluşlar vasıtasıyla yurtdışındaki mali piyasalarda işlem gören yabancı yatırım fonu paylarını kendi talepleri üzerine satın almaları veya satmaları amacıyla ve sermaye piyasası mevzuatı çerçevesinde halka arz niteliği taşımaması şartıyla gerçekleştirildiği”,

b. Tebliğ’in 2. maddesinin 3. fıkrası uyarınca “Yabancı yatırım fonu paylarının satışı kavramının, payların bir bedel karşılığı satışını, payların pazarlanması amacıyla; bire bir veya toplu, mektupla veya her türlü iletişim aracıyla tanıtımını ve yatırımcıyla ilişki kurmaya yönelik her türlü faaliyeti kapsadığı ve yatırım kuruluşu tarafından anılan hüküm kapsamına giren faaliyetlerin gerçekleştirilemeyeceği”,

4) Öte yandan, herhangi bir yabancı yatırım fonunun unvanına veya bilgilerine yer verilmeksizin yabancı yatırım fonları hakkında sadece müşterileri finansal okuryazarlık anlamında bilgilendirici nitelikte genel bilgilere (tanım vb.) internet sitelerinde yer verilebileceği,

5) Mevcut durumda yukarıda yer verilen esaslara uygun olmayan yatırım kuruluşu internet sitelerinin ve/veya müşteri emirlerinin iletildiği platformların 31.03.2015 tarihine kadar anılan esaslara uygun hale getirilmesi gerektiği

hususlarının kamuya duyurulmasına karar verilmiştir.

Kurulun 27.02.2015 tarih ve 5/265 sayılı kararı (2015/5 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

1) Pay dışındaki sermaye piyasası araçlarını halka arz edilmeksizin satılmak üzere ihraç eden halka açık olmayan işletmelerin, yatırımcılar arasında eşitsizliğe yol açmamak kaydıyla, kendileri tarafından belirlenecek ve ihraç belgesinde yer verilecek bir yöntem dahilinde yatırımcıların finansal raporlara erişimini sağlayabilmelerine, bu durumda, 13/6/2013 tarih ve 28676 sayılı Resmi Gazete’de yayımlanan II-14.1 Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği’nin 12 nci maddesinin beşinci fıkrasında ve 14 üncü maddesinde öngörülen finansal raporların kamuya açıklanmasına ve ilanına ilişkin yükümlülüklerin yerine getirildiğinin kabulüne, belirlenen yöntemin güven ve açıklık içinde uygulanmasından işletme ile kusurlarına ve durumun gereklerine göre işletmenin yönetim kurulu üyelerinin sorumlu olmasına ve

2) 27.02.2015 tarihinden önce halka arz edilmeksizin yapılan pay dışındaki sermaye piyasası araçlarına ilişkin ihraç belgeleri Kurulca onaylanan halka açık olmayan şirketlerce yukarıda belirtilen uygulamanın tercih edilmesi halinde, yatırımcıların tamamının talep edecekleri vasıta ile finansal raporların kendilerine sunulacağı yönünde bahse konu şirketlerce Kurula taahhüt verilmesinin ve yatırımcıların finansal raporlara erişim esaslarına ilişkin bilgilerin,

a) Pay dışındaki sermaye piyasası araçları bir borsada ve/veya teşkilatlanmış diğer pazar yerlerinde işlem gören işletmelerce Kamuyu Aydınlatma Platformu vasıtasıyla kamuya açıklanmasının,

b) Diğer işletmelerce ise Kurulun özel durumların kamuya açıklanmasına ilişkin düzenlemeleri çerçevesinde Kurula bildirilmesinin

zorunlu tutulmasına,

karar verilmiştir.

Kurulun 13.03.2015 tarih ve 7/330 sayılı kararı (2015/7 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Yatırım Fonları Tarafından Gayrimenkul Yatırım Fonları ve Girişim Sermayesi Yatırım Fonlarının Katılma Paylarına Yatırım Yapılmasına İlişkin Duyuru

Kurulumuzun i-SPK.52.4 (20.06.2014 tarih ve 19/614 s.k.) sayılı İlke Kararı olarak kabul edilen “Yatırım Fonlarına İlişkin Rehber”in 4. numaralı “Fon Portföyünü Oluşturan Varlık ve İşlemlere İlişkin Esaslar” bölümünde yer alan “4.4. Portföy Yönetimine İlişkin Esaslar” başlığından sonra gelmek üzere;

“4.5. Gayrimenkul Yatırım Fonları ve Girişim Sermayesi Yatırım Fonlarının Katılma Paylarına Yatırım Yapılması

III-52.1 sayılı “Yatırım Fonlarına İlişkin Esaslar Tebliği’nin 18. maddesinde yer alan esaslar çerçevesinde gayrimenkul yatırım fonları ve girişim sermayesi yatırım fonlarının katılma payları fon portföyüne dahil edilebilir. Ancak tek bir gayrimenkul yatırım fonuna ve girişim sermayesi yatırım fonuna yapılan yatırım tutarı, fon toplam değerinin %4’ünü geçemez.

Serbest yatırım fonları bu bölümde yer alan araçlara ilişkin sınırlamalara ve şartlara tabi değildir.”

ifadesinin eklenmesine karar verilmiştir.

Kurulun 14.05.2015 tarih ve 12/588 sayılı kararı (2015/7 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Unvanında “İştirak” İbaresi Yer Alan Fonlara İlişkin Duyuru

Kurulumuzun i-SPK.52.4 (20.06.2014 tarih ve 19/614 s.k.) sayılı İlke Kararı olarak kabul edilen “Yatırım Fonlarına İlişkin Rehber”in (4) numaralı “Fon Portföyünü Oluşturan Varlık ve İşlemlere İlişkin Esaslar” başlıklı bölümünde yer alan “4.5. Gayrimenkul Yatırım Fonları ve Girişim Sermayesi Yatırım Fonlarının Katılma Paylarına Yatırım Yapılması” başlığından sonra gelmek üzere;

"4.6. Unvanında “İştirak” İbaresi Yer Alan Fonlara İlişkin Esaslar

Unvanında “İştirak” ibaresi yer alan fonlarda Fon Tebliği’nin 17. maddesinin birinci fıkrasının (b) bendi uygulanmaz.”

ifadesinin eklenmesine karar verilmiştir.

Kurulun i-SPK.22.2 (21.08.2015 tarih ve 21/1023 s.k.) sayılı ilke kararı (2015/12 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

II-22.1 sayılı Geri Alınan Paylar Tebliği’nin (II-22.1 sayılı Tebliğ) 15’inci maddesinin birinci fıkrasının (d) bendine ilişkin olarak aşağıdaki esaslar belirlenmiştir.

1) II-22.1 sayılı Tebliğ’in 15’inci maddesinin birinci fıkrasının (d) bendi kapsamında Kurulumuza onay için yapılan başvuru tarihinden önceki bir yıllık süre içerisinde;

a) Günlük ortalama işlem hacminin payın işlem gördüğü pazarın (“eski” sıralarında işlem gören paylar) günlük ortalama işlem hacmi ortalamasının altında olan ve,

b) Günlük ortalama işlem hacminin günlük ortalama fiili dolaşımda bulunan payların piyasa değerine oranı %2’nin altında olan

paylar II-22.1 sayılı Tebliğ’in 15’inci maddesinin birinci fıkrasının (d) bendi kapsamında limit artırımına konu olabilir,

2) Oranların belirlenmesinde işlem hacmi verileri açısından Borsa İstanbul A.Ş., fiili dolaşımdaki paylara ilişkin veriler açısından ise Merkezi Kayıt Kuruluşu A.Ş. verileri esas alınır,

3) Gözaltı Pazarı’nda işlem gören paylar için II-22.1 sayılı Tebliğ’in 15’inci maddesinin birinci fıkrasının (d) bendi uygulanmaz,

4) II-22.1 sayılı Tebliğ’in 15’inci maddesinin birinci fıkrasının (d) bendi kapsamında Kurula başvuru yapılabilmesi için, payın işlem gördüğü ilgili pazarda Kurula başvuru tarihinden önce en az bir yıl süre ile işlem görüyor olması gerekir.

Kurulun 15.09.2015 tarih ve 26/1184 sayılı kararı (2015/25 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

i) Kurulumuzun i-SPK.52.4 (20.06.2014 tarih ve 19/614 s.k.) sayılı İlke Kararı olarak kabul edilen “Yatırım Fonlarına İlişkin Rehber”in (6) numaralı “Katılma Paylarının Alım-Satımı” bölümünde yer alan “6.9. Katılma Paylarının Kredi Kartı ile Alımı” başlığından sonra gelmek üzere;

“6.10. Fon Katılma Payı Alım Satımının Yabancı Para Birimi Cinsinden Gerçekleştirilmesi

Fon toplam değerinin en az %80’i oranında yabancı para ve sermaye piyasası araçlarına yatırım yapan fonlarda, katılma payı alım satımı TL’nin yanı sıra pay grubu oluşturulmak suretiyle TCMB tarafından günlük alım satım kurları ilan edilen yabancı para birimleri üzerinden de gerçekleştirilebilir. Bu durumda, katılma payı fiyatı bağlı olduğu pay grubuna göre TL veya yabancı para birimi cinsinden açıklanır.”

ifadesinin eklenmesine,

ii) Türkiye Elektronik Fon Alım Satım Platformu (TEFAS) aracılığıyla iletilen yatırım fonu katılma payı alım satım talimatlarının ilgili yabancı para birimi cinsinden gerçekleştirilmesine imkan verecek sistemsel altyapı uygulamaya konulana kadar TEFAS’ta işlem gören fonların yabancı para cinsinden fiyat açıklanan pay gruplarına ilişkin katılma payı alım satım işlemlerinin sadece portföy yönetim şirketlerince gerçekleştirilmesine

karar verilmiştir.

Kurulun 02.10.2015 tarih ve 26/1199 sayılı kararı (2015/26 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

A) Aynı Türdeki Şemsiye Fona Bağlı Olarak İhraç Edilecek Fon Sayısına İlişkin Duyuru

1. Kurulumuzun i-SPK.52.4 (20.06.2014 tarih ve 19/614 s.k.) sayılı İlke Kararı olarak kabul edilen “Yatırım Fonlarına İlişkin Rehber”e 1.2 nolu madde olarak aşağıdaki hükümlerin eklenmesine karar verilmiştir.

“1.2. Aynı Türdeki Şemsiye Fona Bağlı Olarak İhraç Edilecek Fon Sayısının Belirlenmesine İlişkin Esaslar

Portföy yönetim şirketleri tarafından; serbest şemsiye fon, koruma amaçlı şemsiye fon ve garantili şemsiye fon ile özel fon niteliği taşıyanlar hariç olmak üzere, aynı türdeki şemsiye fonlara bağlı olarak azami iki adet fon ihraç edilebilir. Şu kadar ki;

- Yatırım stratejisinin farklılaşmasına bağlı olarak Fon Tebliği ve Rehber hükümleri çerçevesinde belirli ibarelere fon unvanında yer verilmesi suretiyle farklılaştırılan fonlar (BIST 100 Endeksi Hisse Senedi Fonu, Bankacılık Sektörü Hisse Senedi Fonu, Mutlak Getiri Hedefli Değişken Fon gibi) ile farklı dağıtım kanalları (internet, ATM, telefon bankacılığı, TEFAS vb.) kullanan, farklı katılma payı alım satım esasları uygulayan ve/veya farklı yatırımcı kitlesine sunulan fonlar bu sayının hesaplanmasında dikkate alınmaz. Öte yandan, Fon Tebliği’nin 20. maddesinin birinci fıkrasında yer alan esaslar çerçevesinde fon unvanında fonun vade yapısına yer verilmesi halinde, borçlanma araçları şemsiye fonuna bağlı olarak katılma payları ihraç edilecek kısa, orta ve uzun vadeli fonlarda, söz konusu sınır aynı vade yapısına sahip fonlar bazında uygulanır.

- Değişken şemsiye fona bağlı olarak katılma payları ihraç edilecek fonların yatırım stratejilerinin Rehber’de hesaplama yöntemine yer verilen risk değeri baz alınarak belirlenmesi, her bir risk değer grubundan en fazla bir adet fon ihraç edilmesi ve fon adında fon türüne ilaveten aşağıda yer alan ifadelere de yer verilmesi şartıyla, ihraç edilebilecek azami fon sayısı risk değerli olanlar da dahil dördü geçemez.

Risk Değerli Değişken Fonlar

Fon Adı Risk Değeri

Muhafazakar/Temkinli 1-2

Dengeli 3-4

Atak/Dinamik/Büyüme 4-5

Agresif 5-7

Makul gerekçelerin varlığı ve konuya ilişkin talebin tevsik edici bilgi ve belgelerle birlikte Kurulumuza iletilmesi halinde, aynı tür şemsiye fona bağlı olarak ikiden fazla fonun katılma paylarının ihracına izin verilmesi hususu başvuru bazında Kurul tarafından değerlendirilir.”

2. Yukarıda yer alan hususlara halihazırda faaliyette olan fonlar tarafından uyum sağlanması amacıyla portföy yönetim şirketlerine 30.06.2016 tarihine kadar süre verilmesine karar verilmiştir. Ayrıca, yukarıda yer verilen hususlar fon katılma paylarının ihracına ilişkin izahnamenin onaylanması talebi başvurusu Kurul tarafından sonuçlandırılmamış fonlar için de uygulanacaktır.

B) Para Piyasası Fonları ile Kısa Vadeli Borçlanma Araçları Fonlarının Katılma Paylarının Alım Satımına İlişkin Duyuru

Kurulumuzun i-SPK.52.4 (20.06.2014 tarih ve 19/614 s.k.) sayılı İlke Kararı olarak kabul edilen “Yatırım Fonlarına İlişkin Rehber”e 6.11 nolu madde olarak aşağıdaki hükümlerin eklenmesine karar verilmiştir.

“6.11. Para Piyasası Fonları İle Kısa Vadeli Borçlanma Araçları Fonlarının Katılma Paylarının Alım Satımına İlişkin Esaslar

Fon kurucusu tarafından işlem yapılmayan saatlerde fon alım-satım talimatlarının dağıtıcı kurum tarafından gerçekleştirilmesi uygulamasına ilişkin olarak, izahnamede ve katılma payı alım satımına aracılık sözleşmesinde tüm esaslarına yer verilmesi suretiyle, yatırımcının talebine bağlı olmaksızın hesaptan para çekme, ödeme yapma, para yatırma vb. nedenlerle hesabın işleme esası çerçevesinde otomatik olarak gerçekleştirilecek katılma payı alım satım işlemleri, sadece bu işlemlerle sınırlı olarak dağıtıcı kurum portföyü kullanılarak gerçekleştirilebilir.”

C) Emeklilik Yatırım Fonları Kapsamında Kurulacak Fon Sayısına ve Emeklilik Yatırım Fonlarının Tutar Artırımı Başvurularına İlişkin Duyuru

1. Kurulumuzun i-SPK 4632 s.kn.17-1 (23.08.2013 tarih ve 29/955 s.k.k.) sayılı İlke Kararı’na aşağıdaki hükümlerin eklenmesine karar verilmiştir.

“AYNI TÜRDE KURULABİLECEK FON SAYISININ BELİRLENMESİNE İLİŞKİN ESASLAR

Aşağıda yer alan hususlar saklı kalmak kaydıyla, emeklilik şirketleri tarafından işbu İlke Kararı’nda belirlenen her bir fon türünde azami iki adet emeklilik yatırım fonu kurulabilir. Şu kadar ki;

- Yatırım stratejisinin farklılaşmasına bağlı olarak Emeklilik Yatırım Fonlarının Kuruluş ve Faaliyetlerine İlişkin Esaslar Hakkında Yönetmelik’te ve işbu İlke Kararı’nda belirtilen ibarelere fon unvanında yer verilmesi, farklı portföy vadelerinin belirlenmesi, farklı dağıtım kanallarının, portföy yönetim şirketlerinin veya alım-satım esaslarının belirlenmesi suretiyle farklılaştırılan emeklilik yatırım fonları ile Yönetmeliğin 6. maddesi çerçevesinde gruplara tahsis edilen emeklilik yatırım fonları bu sayının hesaplanmasında dikkate alınmaz.

- Ancak makul gerekçelerin varlığı ve tevsik edici bilgilerin Kurulumuza iletilmesi halinde, aynı türde ikiden fazla fon kurma talepleri başvuru bazında Kurul tarafından değerlendirilir.”

2. Yukarıda yer verilen esaslar Kurul Karar tarihinden itibaren yeni kurulacak emeklilik yatırım fonları ile başvuruları Kurul tarafından sonuçlandırılmamış emeklilik yatırım fonları için uygulanacaktır.

Kurulun 02.10.2015 tarih ve 26/1215 sayılı kararı (2015/26 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Tasfiye Olan Fonların Katılma Paylarının Satışı Sonucu Elde Edilen Nakdin Nemalandırmasına İlişkin Duyuru

Kurulumuzun i-SPK.52.4 (20.06.2014 tarih ve 19/614 s.k.) sayılı İlke Kararı olarak kabul edilen “Yatırım Fonlarına İlişkin Rehber”in (11) numaralı “Tasfiye Olan ve İtfa Edilen Fonlar” bölümünün ikinci fıkrasının (b) bendinin ikinci alt fıkrasından sonra gelmek üzere;

“iii. Fonların katılma paylarının alım satımına aracılık eden dağıtım kuruluşunun portföy yönetim şirketi olması halinde; pay sahiplerinin satış talimatı beklenmeden pay satışları yapılarak elde edilen tutarların, fon katılma paylarına ilişkin saklama hizmeti veren portföy saklayıcısı nezdindeki yatırımcı hesaplarında, portföy saklayıcısı tarafından ters repoda veya Kurulca uygun görülen diğer sermaye piyasası araçlarında nemalandırılması; buna ilaveten, sözkonusu yatırımcı bakiyesinin mevzuatta ve imzalanan portföy yönetim sözleşmesi veya fon katılma payı dağıtım ve pazarlama sözleşmesinde belirlenen esaslara göre, özen ve sadakat ilkeleri çerçevesinde yönetilmesi yükümlülüğünün takibi amacıyla, portföy saklayıcısı tarafından yatırımcı adına yapılmakta olan nemalandırılma işlemlerine ilişkin olarak düzenli aralıklarla kurucuya ve/veya fonların katılma paylarının alım satımına aracılık eden portföy yönetim şirketine bilgi verilmesi,

iv. Fonların katılma paylarının alım satımına aracılık eden dağıtım kuruluşunun yatırım kuruluşu olması halinde ise; pay sahiplerinin satış talimatı beklenmeden pay satışları yapılarak elde edilen tutarların, fon katılma paylarının alım satımına aracılık hizmeti veren dağıtım kuruluşu nezdindeki yatırımcı hesaplarında, söz konusu yatırım kuruluşu tarafından ters repoda veya Kurulca uygun görülen diğer sermaye piyasası araçlarında nemalandırılması; sözkonusu yatırımcı bakiyesinin piyasa rayicine uygun olarak özen ve sadakat yükümlülüğü çerçevesinde nemalandırılmasının kontrolüne ilişkin sorumluluğun ilgili yatırımcının fon payı alım satım işlemlerine aracılık eden yatırım kuruluşunda olması,

v. Tasfiye edilen fonun katılım şemsiye fonu altında yer alan bir katılım fonu olması halinde, pay sahiplerinin satış talimatı beklenmeden pay satışları yapılarak elde edilen tutarların

a) Bir katılım şemsiye fonu altında yer alan, yatırımcı bilgi formunda açıklanan risk değeri üç veya daha düşük olan ve

- Portföy yönetim şirketi müşterileri için kurucunun uygun göreceği başka bir katılım fonunda portföy saklayıcısı nezdindeki yatırımcı hesabında nemalandırılması,

- Fonun katılma paylarının alım satımına aracılık eden dağıtım kuruluşunun yatırım kuruluşu olması halinde ise, yatırım kuruluşu nezdindeki yatırımcı hesabında yukarıda belirlenen esaslar çerçevesinde nemalandırılması

veya

b)

- Portföy yönetim şirketi müşterileri için portföy saklayıcısı nezdindeki yatırımcı hesabında Kurulca uygun görülen getirisi faize bağlı olmayan ve katılım bankacılığı esaslarına uygun diğer sermaye piyasası araçlarında nemalandırılması,

- Fonun katılma paylarının alım satımına aracılık eden dağıtım kuruluşunun yatırım kuruluşu olması halinde ise, yatırım kuruluşu nezdindeki yatırımcı hesabında Kurulca uygun görülen getirisi faize bağlı olmayan ve katılım bankacılığı esaslarına uygun diğer sermaye piyasası araçlarında nemalandırılması

zorunludur.”

ifadesinin eklenmesine, aynı fıkraya (d) bendinden sonra gelmek üzere

“e) Tasfiye edilecek fonların TEFAS’ta işlem görüyor olması halinde; fon tasfiyesine ilişkin olarak üyelerine duyuru yapılması ve Kanun’un 83 üncü maddesinin dördüncü fıkrası hükmü uyarınca tasfiye tarihinden itibaren yatırımcılar adına açılacak hesaplarda muhafaza edilen ve nemalandırılan tutarların, 10 yıl içinde talep edilmemesi halinde YTM’ye gelir kaydedileceği hususunun dağıtım kuruluşlarına bildirilmesi amacıyla, kurucu tarafından Türkiye Sermaye Piyasaları Birliği’ne ve Takasbank’a bilgi verilmesi gerekir.”

ifadesinin eklenerek, takip eden fıkraların teselsül ettirilmesine karar verilmiştir.

Kurulun i-SPK 4632 s.kn.16-1 (02.10.2015 tarih ve 26/1199 s.k.) sayılı ilke kararı (2015/26 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Emeklilik yatırım fonu içtüzüğünde belirtilen pay sayısının artırılmak istenmesi halinde, Kurula başvuru yapılabilmesi için fonun tedavül oranının başvuru tarihi itibariyle %50’nin üzerinde olması gerekmektedir. Öte yandan, fon katılma paylarının tedavül oranı %50’nin altında olmasına rağmen, fona yapılacak toplu girişler nedeniyle mevcut fon tutarının yetersiz kalacağının belgelendirilmesi halinde konu Kurul tarafından ayrıca değerlendirilir.

Yukarıda belirtilen esaslar başvuruları Kurul tarafından sonuçlandırılmamış emeklilik yatırım fonları için de uygulanır.

Kurulun 13.11.2015 tarih ve 31/1437 sayılı kararı (2015/30 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Unvanında “(Döviz)” İbaresi Yer Alacak Fonlara İlişkin Duyuru

Kurulumuzun i-SPK.52.4 (20.06.2014 tarih ve 19/614 s.k.) sayılı İlke Kararı olarak kabul edilen “Yatırım Fonlarına İlişkin Rehber”in;

i. “Fon Unvanına İlişkin Esaslar” başlıklı 2. bölümüne (j) bendinden sonra gelmek üzere “(k)” bendi olarak aşağıdaki hükmün eklenmesine;

“k) Fon toplam değerinin en az %80’inin devamlı olarak yerli ve yabancı ihraççıların döviz cinsinden ihraç edilmiş para ve sermaye piyasası araçlarından oluşması halinde, anılan fonların unvanında “(Döviz)” ibaresine yer verilir.

Örnek: Değişken (Döviz) Fon

Borçlanma Araçları (Döviz) Fonu”,

Ancak, unvanında “(Döviz)” ibaresi yer alan fonlar tarafından sadece yabancı ihraççıların para ve sermaye piyasası araçlarına yapılan yatırım hiçbir zaman fon toplam değerinin %80’i veya daha fazlası olmayacaktır. Kurucu tarafından %80’lik oranın sadece yabancı ihraççıların para ve sermaye piyasası araçlarına yapılan yatırım ile sağlanmasının planlanması halinde fonun unvanında “(Döviz)” yerine “Yabancı” ibaresine yer verilecektir.”,

ii. (4) numaralı bölümünde yer alan “4.1.6. Yabancı Para ve Sermaye Piyasası Araçları” başlığı altındaki (a) bendinin aşağıdaki şekilde değiştirilmesine;

“Fon Tebliği’nin 7’nci maddesinin beşinci fıkrası uyarınca, unvanında “Yabancı” veya “(Döviz)” ibaresi yer almayan hisse senedi ve borçlanma araçları fonları tarafından, fon toplam değerinin en fazla %20’si oranında yabancı para ve sermaye piyasası araçları fon portföyüne dahil edilebilir. Bu durumda, anılan fonların portföylerindeki yabancı para ve sermaye piyasası araçları, Fon Tebliği’nin 6’ncı maddesinin birinci fıkrasının (a) bendinde yer alan %80 oranının hesaplanmasında dikkate alınır.”

iii. (4) numaralı bölümünde yer alan “4.2.4. Yurt Dışında Gerçekleştirilecek Borsa Dışı Repo İşlemleri” başlığı altındaki hükmün aşağıdaki şekilde değiştirilmesine;

“Yalnızca unvanında “Yabancı” veya “(Döviz)” ibaresi yer alan fonlar tarafından, nakit ihtiyacının karşılanması amacıyla yurt dışında borsa dışı repo sözleşmelerine taraf olunabilir. Bu fonlar tarafından yurtdışında taraf olunacak repo sözleşmeleri için, Fon Tebliği’nin 19’uncu ve 21’inci maddelerinde belirtilen hususlara ilave olarak, yurt dışında gerçekleştirilen borsa dışı repo işlemlerinde, sözleşmelere konu olan varlıkların ilgili ülkenin yetkili kuruluşunda saklanması gerekir.”

iv. (6) numaralı bölümünde yer alan “6.10. Fon Katılma Payı Alım Satımının Yabancı Para Birimi Cinsinden Gerçekleştirilmesi” başlığı altındaki hükmün aşağıdaki şekilde değiştirilmesine;

“Fon toplam değerinin en az %80’i oranında yabancı para ve sermaye piyasası araçlarına yatırım yapan fonlarda veya unvanında “(Döviz)” ibaresi bulunan fonlarda katılma payı alım satımı TL’nin yanı sıra pay grubu oluşturulmak suretiyle TCMB tarafından günlük alım satım kurları ilan edilen yabancı para birimleri üzerinden de gerçekleştirilebilir. Bu durumda, katılma payı fiyatı bağlı olduğu pay grubuna göre TL veya yabancı para birimi cinsinden açıklanır.”

karar verilmiştir.

Kurulun i-SPK.128.11 (27.11.2015 tarih ve 32/1494 s.k.) sayılı ilke kararı (2015/31 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

VII-128.1 sayılı Pay Tebliği’nin (Pay Tebliği) 5 inci maddesinin 7 nci fıkrası çerçevesinde yüklenim zorunluğu bulunan halka arzlarda, halka arza aracılık eden yetkili kuruluşların halka arz süresi/satış süresi içerisinde söz konusu halka arzlarda talepte bulunarak pay satın almaları durumunda alınan payların Pay Tebliği’nin 5 inci maddesinin 8 inci fıkrası açısından yüklenim kapsamında değerlendirilmesine karar verilmiştir.

Kurulun i-SPK.45.2 (27.11.2015 tarih ve 32/1494 s.k.) sayılı ilke kararı (2015/31 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Seri:V, No:34 sayılı “Aracı Kurumların Sermayelerine ve Sermaye Yeterliliğine İlişkin Esaslar Tebliği’nin 15 inci maddesinde öngörülen, aracılık yükleniminin geri dönülemez şekilde başladığı tarihten itibaren yüklenim tutarının sermaye yeterliliği tablolarına yansıtılması ve pozisyon riski hesaplaması zorunluluğuna ilişkin olarak, yüklenim tutarının sermaye yeterliliği tablolarına yansıtılmaya başlanılacağı tarih olarak, halka arz izahnamesinin Kurul tarafından onaylandığı tarihin esas alınmasına karar verilmiştir.

Kurulun i-SPK.101.1.a (27.11.2015 tarihli ve 32/1527 s.k.) sayılı ilke kararı (2015/31 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

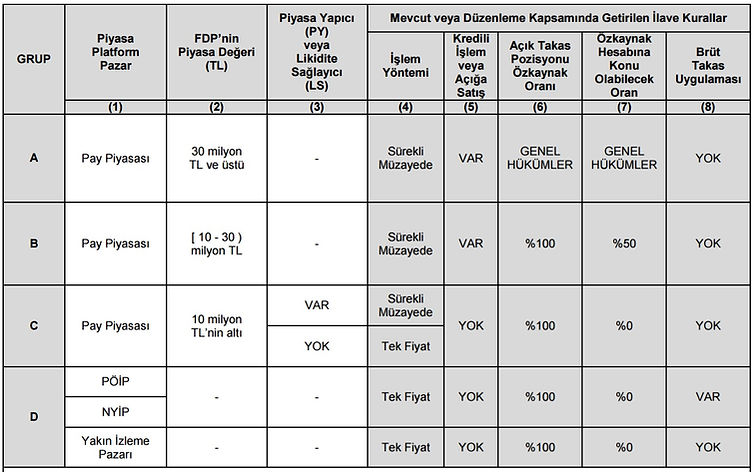

Borsa İstanbul A.Ş. (Borsa)’nin 31.08.2015 tarihinde yayımlanan Kotasyon Yönergesi değişikliği doğrultusunda Yeni Pay Piyasası Alım Satım Sistemi’nin devreye girmesi sonucunda “Gelişen İşletmeler Piyasası”nın Pay Piyasası bünyesine “Gelişen İşletmeler Pazarı” olarak alınacak olması ve Borsa’nın mevcut pazar ve isimlerinin değişecek olması nedeniyle;

A) Kurulumuzun 30.10.2014 tarihli ve i-SPK.101.1 sayılı İlke Kararı ile duyurulan 30.10.2014 tarihli ve 31/1080 sayılı kararda değişikliğe gidilmesine, bu kapsamda;

1) Söz konusu kararın (A) maddesinin 2 nci fıkrasında yer alan “Gelişen İşletmeler Piyasası (GİP),” ifadesinin metinden çıkarılmasına,

2) Söz konusu kararın Gelişen İşletmeler Piyasasına ilişkin işlem esaslarının yer aldığı (C) maddesinin 4 üncü fıkrasının metinden çıkarılmasına,

3) Söz konusu karar metninde geçen;

i) “Serbest İşlem Platformu” (SİP) ifadelerinin “Piyasa Öncesi İşlem Platformu” (PÖİP),

ii) “Gözaltı Pazarı” ifadelerinin “Yakın İzleme Pazarı”

olarak değiştirilmesine,

4) Söz konusu kararın (Ç) maddesinde yer verilen tablonun aşağıdaki şekilde değiştirilmesine,

Kısaltmalar: PÖİP Piyasa Öncesi İşlem Platformu, NYİP Nitelikli Yatırımcı İşlemleri Pazarı, FDP Fiili Dolaşımdaki Pay, PY Piyasa Yapıcı, LS Likidite Sağlayıcı

1) Piyasa, Platform veya Pazar ayrımı, buralarda işlem görecek payların tabi olacağı ilave kurallar bakımından ön şart niteliğindedir.

(2) FDP’nin Piyasa Değeri, ilgili payların tabi olacağı ilave kurallar bakımından ikincil şart niteliğindedir, tutar belirtilmediyse bu şart aranmaz.

(3) Piyasa Yapıcı veya Likidite Sağlayıcı olup olmadığı, payların tabi olacağı ilave kurallar bakımından üçüncül şart niteliğindedir.

(4) İlgili payların hangi işlem yöntemine tabi olacağını göstermektedir.

(5) İlgili paylarda Kredili Alım İşlemi veya Açığa Satış yapılıp yapılamayacağını göstermektedir.

(6) Belirli bir anda oluşabilecek açık takas pozisyonunun veya takas gerçekleşene kadar ilgili pay için asgari olarak hangi oranda özkaynak bulundurulması gerektiğini gösterir, oran belirtilmediyse mevcut düzenlemeler kapsamındaki uygulama geçerlidir.

(7) İlgili payın, sermaye piyasası araçlarının kredili alım, açığa satış, ödünç alma veya ödünç verme işlemlerine dair özkaynak hesabında hangi orana kadar özkaynak kabul edilebileceğini gösterir, oran belirtilmediyse mevcut düzenlemeler kapsamındaki uygulama geçerlidir.

(8) İlgili paylarda Brüt Takas uygulaması olup olmadığını göstermektedir.

B) Söz konusu değişikliklerin A, B, C, D pay grubu dağılımlarının yeniden yapılacağı 4 Ocak 2016 tarihinde yürürlüğe girmesine karar verilmiştir.