2019 YILI SERMAYE PİYASASI KURULU DUYURU VE İLKE KARARLARI

Kurulun 13/12/2018 tarih ve 63/1454 sayılı kararı (2019/1 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Kurulumuzun III-48.1.ç sayılı Gayrimenkul Yatırım Ortaklıklarına İlişkin Esaslar Tebliğinde Değişiklik Yapılmasına Dair Tebliğ’in 02.01.2019 tarih ve 30643 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmesi ile birlikte aşağıda listesi verilen Kurul İlke Kararları yürürlükten kaldırılmıştır.

Kurul Karar veya Duyuru - Yayımlandığı Bülten

Kurulumuzun i-SPK.48.2 (22.04.2014 tarih ve 12/389) sayılı ilke kararı - (2014/12 sayılı Bülten)

Kurulumuzun i-SPK.48.7 (30.03.2018 tarih ve 16/460) sayılı ilke kararı - (2018/16 sayılı Bülten)

Kurulumuzun i-SPK.48.8 (16.08.2018 tarih ve 38/991) sayılı ilke kararı - (2018/37 sayılı Bülten)

Kurulumuzun i-SPK.48.9 (18.10.2018 tarih ve 52/1193) sayılı ilke kararı - (2018/46 sayılı Bülten)

Kurulun 03/01/2019 tarih ve 1/21 sayılı kararı (2019/1 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

6362 sayılı Sermaye Piyasası Kanununda ve Kurulumuzun çeşitli yönetmelik ve tebliğlerinde yer alan yeniden değerlemeye tabi tutarlar 2018 yılı için aşağıdaki şekilde tespit edilmiştir.

Tutarlara ulaşmak için tıklayınız.

Kurul Karar Organı’nın 10/01/2018 tarih ve 2/51 sayılı Kararı Uyarınca Yapılan Duyuru (2019/2 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

2019 Yılı İçin Borsa Şirketlerinin II-17.1 Sayılı “Kurumsal Yönetim Tebliği” Uyarınca Dahil Oldukları Gruplar Hakkında Duyuru

Kurulumuzun II-17.1 sayılı “Kurumsal Yönetim Tebliği”nin (II-17.1 sayılı Tebliğ, Tebliğ) uygulanmasına yönelik olarak yapılan değerlendirmede; Tebliğ kapsamında, kurumsal yönetim ilkelerinden zorunlu olarak uygulanacak olanların belirlenmesi ve gözetiminde, payları Borsa İstanbul A.Ş. (BİAŞ) Yıldız Pazar, Ana Pazar ve Kollektif Yatırım Ürünleri ve Yapılandırılmış Ürünler Pazarı’nda işlem gören halka açık ortaklıkların (Borsa Şirketleri), sistemik önemlerine göre piyasa değerleri ve fiili dolaşımdaki payların piyasa değerleri dikkate alınarak 2019 yılı için dahil oldukları gruplar aşağıda yer almaktadır:

1. Grup Şirketler:

1) AG ANADOLU GRUBU HOLDİNG A.Ş.

2) AKBANK T.A.Ş.

3) ANADOLU EFES BİRACILIK VE MALT SANAYİİ A.Ş.

4) ARÇELİK A.Ş.

5) ASELSAN ELEKTRONİK SANAYİ VE TİCARET A.Ş.

6) AYGAZ A.Ş.

7) BİM BİRLEŞİK MAĞAZALAR A.Ş.

8) COCA-COLA İÇECEK A.Ş.

9) EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

10) ENERJİSA ENERJİ A.Ş.(*)

11) ENKA İNŞAAT VE SANAYİ A.Ş.

12) EREĞLİ DEMİR VE ÇELİK FARBİKALARI T.A.Ş.

13) FORD OTOMOTİV SANAYİ A.Ş.

14) HACI ÖMER SABANCI HOLDİNG A.Ş.

15) İSKENDERUN DEMİR VE ÇELİK A.Ş.(*)

16) KARDEMİR KARABÜK DEMİR ÇELİK SANAYİ VE TİCARET A.Ş. (*)

17) KOÇ HOLDİNG A.Ş.

18) KOZA ALTIN İŞLETMELERİ A.Ş.

19) MİGROS TİCARET A.Ş.

20) PEGASUS HAVA TAŞIMACILIĞI A.Ş. (**)

21) PETKİM PETROKİMYA HOLDİNG A.Ş.

22) SASA POLYESTER SANAYİ A.Ş. (*)

23) SODA SANAYİİ A.Ş.

24) ŞOK MARKETLER TİCARET A.Ş. (*)

25) TAV HAVALİMANLARI HOLDİNG A.Ş.

26) TEKFEN HOLDİNG A.Ş.

27) TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş.

28) TRAKYA CAM SANAYİİ A.Ş.

29) TURKCELL İLETİŞİM HİZMETLERİ A.Ş.

30) TÜPRAŞ-TÜRKİYE PETROL RAFİNERİLERİ A.Ş.

31) TÜRK HAVA YOLLARI A.O.

32) TÜRK TELEKOMÜNİKASYON A.Ş.

33) TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. (**)

34) TÜRKİYE GARANTİ BANKASI A.Ş.

35) TÜRKİYE HALK BANKASI A.Ş.

36) TÜRKİYE İŞ BANKASI A.Ş.

37) TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. (**)

38) TÜRKİYE ŞİŞE VE CAM FABRİKALARI A.Ş.

39) TÜRKİYE VAKIFLAR BANKASI T.A.O.

40) ÜLKER BİSKÜVİ SANAYİ A.Ş.

41) YAPI VE KREDİ BANKASI A.Ş.

(*) 2018 yılı verileri üzerinden yapılan hesaplamada, 2019 yılı itibariyle 1 inci gruba dahil olmuştur.

(**) 2018 yılı verilerine göre 1 inci grup şartlarını sağlamamakla birlikte, II-17.1 sayılı Kurumsal Yönetim Tebliği'nin 5 inci maddesinin üçüncü fıkrası uyarınca 1 inci grupta yer almaya devam edecektir.

2.Grup Şirketler:

1) ADANA ÇİMENTO SANAYİİ T.A.Ş.

2) AKÇANSA ÇİMENTO SANAYİ VE TİCARET A.Ş.

3) AKENERJİ ELEKTRİK ÜRETİM A.Ş. (**)

4) AKİŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

5) AKSA AKRİLİK KİMYA SANAYİİ A.Ş.

6) AKSA ENERJİ ÜRETİM A.Ş.

7) AKSİGORTA A.Ş. (*)

8) ALARKO HOLDİNG A.Ş.

9) ALBARAKA TÜRK KATILIM BANKASI A.Ş.

10) ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ

11) ANADOLU CAM SANAYİİ A.Ş.

12) ANADOLU HAYAT EMEKLİLİK A.Ş.

13) AVİVASA EMEKLİLİK VE HAYAT A.Ş.

14) BEŞİKTAŞ FUTBOL YATIRIMLARI SANAYİ VE TİCARET A.Ş. (**)

15) BİZİM TOPTAN SATIŞ MAĞAZALARI A.Ş. (**)

16) BORUSAN MANNESMANN BORU SANAYİ VE TİCARET A.Ş. (*)

17) BOYNER PERAKENDE VE TEKSTİL YATIRIMLARI A.Ş. (**)

18) BRİSA BRIDGESTONE SABANCI LASTİK SANAYİ VE TİCARET A.Ş. (**)

19) ÇİMSA ÇİMENTO SANAYİ VE TİCARET A.Ş.

20) DOĞAN ŞİRKETLER GRUBU HOLDİNG A.Ş.

21) DOĞUŞ OTOMOTİV SERVİS VE TİCARET A.Ş. (**)

22) EGE ENDÜSTRİ VE TİCARET A.Ş. (*)

23) EİS ECZACIBAŞI İLAÇ SINAİ VE FİNANSAL YATIRIMLAR SANAYİ VE TİCARET A.Ş.

24) FENERBAHÇE FUTBOL A.Ş. (**)

25) GLOBAL YATIRIM HOLDİNG A.Ş. (*)

26) GOODYEAR LASTİKLERİ T.A.Ş. (**)

27) GÖZDE GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş.

28) GÜBRE FABRİKALARI T.A.Ş.

29) İPEK DOĞAL ENERJİ KAYNAKLARI ARAŞTIRMA VE ÜRETİM A.Ş.

30) İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

31) KORDSA TEKNİK TEKSTİL A.Ş.

32) KOZA ANADOLU METAL MADENCİLİK İŞLETMELERİ A.Ş.

33) LOGO YAZILIM SANAYİ VE TİCARET A.Ş. (**)

34) MAVİ GİYİM SANAYİ VE TİCARET A.Ş.

35) MLP SAĞLIK HİZMETLERİ A.Ş.(*)

36) NET HOLDİNG A.Ş.

37) OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş.

38) PARSAN MAKİNA PARÇALARI SANAYİİ A.Ş. (*)

39) POLİSAN HOLDİNG A.Ş. (*)

40) QNB FİNANSBANK A.Ş. (**)

41) SELÇUK ECZA DEPOSU TİCARET VE SANAYİ A.Ş.

42) ŞEKERBANK T.A.Ş.

43) TORUNLAR GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

44) VERUSA HOLDİNG A.Ş. (*)

45) VESTEL ELEKTRONİK SANAYİ VE TİCARET A.Ş.

46) YENİ GİMAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

47) ZORLU ENERJİ ELEKTRİK ÜRETİM A.Ş.

(*) 2018 yılı verileri üzerinden yapılan hesaplamada, 2019 yılı itibariyle 2 nci gruba dahil olmuştur.

(**) 2018 yılı verilerine göre 2 nci grup şartlarını sağlamamakla birlikte, II-17.1 sayılı Kurumsal Yönetim Tebliği'nin 5 inci maddesinin 3 üncü fıkrası uyarınca 2 nci grupta yer almaya devam edecektir.

3. Grup Şirketler Payları:

BİAŞ Yıldız Pazar, Ana Pazar ve Kollektif Yatırım Ürünleri ve Yapılandırılmış Ürünler Pazarı’nda işlem gören ortaklıklardan 1 inci veya 2 nci grupta yer almayanların tamamı.

Kurul Karar Organı’nın 10.01.2019 tarih ve 2/49 sayılı Kararı Uyarınca Yapılan Duyuru (2019/2 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Kurulumuzun 10.01.2019 tarih ve 2/49 sayılı kararı ile II-17.1 sayılı Kurumsal Yönetim Tebliği uyarınca yapılan Kurumsal Yönetim Uyum Raporlamasının KAP Platformu üzerinden aşağıda verilen Kurumsal Yönetim Uyum Raporu (URF) ve Kurumsal Yönetim Bilgi Formu (KYBF) şablonları kullanılarak yapılmasına karar verilmiştir.

Bu kapsamda:

1. Gönüllü ilkelere uyum durumunu raporlamak amacıyla URF;

2. Mevcut kurumsal yönetim uygulamaları hakkında bilgi vermek üzere KYBF

şablonları kullanılarak, yıllık olarak finansal raporların bildirim süresi içinde ve her halükarda genel kurul toplantı tarihinden en az üç hafta önce Kamuyu Aydınlatma Platformu (KAP) aracılığıyla raporlama yapılması gerekmekte olup, anılan şablonlara faaliyet raporlarında da yer verilmesi hususu şirketlerin takdirine bırakılmıştır.

Bunun yanında, yıllık faaliyet raporunda II-17.1 sayılı Kurumsal Yönetim Tebliğinin “Kurumsal yönetim ilkelerine uyum raporları” başlıklı 8’inci maddesi çerçevesinde gerekli açıklamalar yapılacaktır.

Şablonlara faaliyet raporlarında yer verilmemesi durumunda II-17.1 sayılı Kurumsal Yönetim Tebliği çerçevesinde faaliyet raporlarında verilecek beyan içeriğinde URF ve KYBY’nin KAP ulaşım adreslerinin açıkça belirtilmesi ve II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği çerçevesinde yönetim kurulunun, finansal tablo ve faaliyet raporlarının kabulüne ilişkin alacağı kararın ve bu kapsamda vereceği beyanın içeriğine açıkça URF ve KYBF’nin de dahil edilmesi gerekmektedir.

Yıllık bazda açıklanacak bilgilere ilişkin şablonlar dışında, gönüllü ilkelere uyum durumunda yıllık faaliyet raporunun açıklanmasına ilişkin iki bildirim zamanı arasında (dönem içi) değişiklik olması halinde, (URF’de uyum durumundan uyumsuzluk durumuna geçiş veya tam tersi) ve KYBF’de önemli bilgilere ilişkin herhangi bir değişiklik olduğunda söz konusu değişikliklerin Kurulun özel durumlara ilişkin düzenlemeleri çerçevesinde KAP’taki güncelleme şablonları yoluyla açıklanması ve bu duruma ara dönem faaliyet raporlarında yer verilmesi esastır. KAP platformunun teknik işleyişi gereği hesap dönemi bitiminden şablonların doldurulup ilan edilmesine kadar geçecek süre içinde güncelleme yapılmayacaktır.

Uygulamanın ilk yılı olması nedeniyle,

a) İsteyen şirketlerin 2018 yılına ilişkin uyum raporlarını eski formatta hazırlayarak açıklaması mümkün olmakla birlikte, bu durumda finansal raporların KAP'ta yayımlanma süresinin sonuna kadar aynı döneme ilişkin URF ve KYBF’nin kabulüne ilişkin II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği çerçevesinde yönetim kurulu kararı alınarak, KAP sisteminde yeni raporlama esasları çerçevesinde URF ve KYBF şablonları kullanılarak yapılması gerekmektedir.

b) Yeni raporlama esaslarını uygulayacak şirketler için URF ve KYBF'nin genel kurul toplantı tarihinden en az üç hafta önce olmak üzere, yıllık faaliyet raporları ile aynı tarihte, yıllık finansal raporların KAP'ta ilan süresini geçmemek kaydıyla KAP'ta raporlama yapılması gerekmektedir.

Yürürlüğe giren yeri URF ve KYBF raporlama şablonları nedeniyle Kurulumuzun 27.01.2014 tarih ve 2/35 sayılı kararı ekinde kamuya duyurulan Kurumsal Yönetim İlkelerine Uyum Raporu formatı yürürlükten kaldırılmıştır.

Kurumsal Yönetim Uyum Raporu (URF) ve Kurumsal Yönetim Bilgi Formu (KYBF) şablonlarına ulaşmak için tıklayınız.

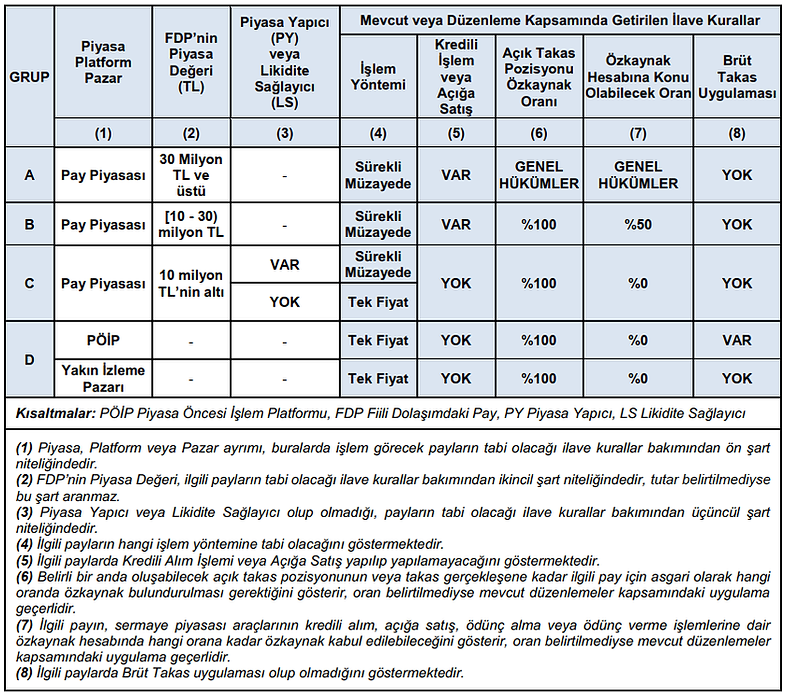

Kurul Karar Organının i-SPK.101.1.b (31.01.2019 tarihli ve 7/168 s.k.) sayılı ilke kararı (2019/7 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Kurulumuzun 30.10.2014 tarihli ve i-SPK.101.1 sayılı İlke Kararı’yla duyurulan 30.10.2014 tarihli ve 31/1080 sayılı karar ile Kurulumuzun i-SPK.101.1.a sayılı İlke Kararı’yla duyurulan 27.11.2015 tarihli ve 32/1527 sayılı kararda değişikliğe gidilmesine, bu kapsamda;

1) 30.10.2014 tarihli ve 31/1080 sayılı kararın (A) maddesinin 2 nci fıkrasında yer alan “Nitelikli Yatırımcı İşlemleri Pazarı (NYİP),” ifadesinin metinden çıkarılmasına,

2) 30.10.2014 tarihli ve 31/1080 sayılı kararda Nitelikli Yatırımcı İşlemleri Pazarı’na ilişkin işlem esaslarının yer aldığı (C) maddesinin 5 inci fıkrasında yer alan “D Grubunda Piyasa Öncesi İşlem Platformu (PÖİP) veya Nitelikli Yatırımcı İşlemleri Pazarına (NYİP) dahil olan payların;” ifadesinin “D Grubunda Piyasa Öncesi İşlem Platformuna (PÖİP) dahil olan payların;” şeklinde değiştirilmesine,

3) 27.11.2015 tarihli ve 32/1527 sayılı kararın (A) maddesinin 4 üncü fıkrasında yer verilen tablonun aşağıdaki şekilde

değiştirilmesine

karar verilmiştir.

Kurul Karar Organının i-SPK. 52.4.r (07/02/2019 tarihli ve 8/184 s.k.) sayılı ilke kararı (2019/8 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

1) Kurulumuzun i-SPK.52.4 (20.06.2014 tarih ve 19/614 s.k.) sayılı İlke Kararı olarak kabul edilen “Yatırım Fonlarına İlişkin Rehber”e (Rehber) (12.4.) no’lu madde olarak aşağıdaki ifadelerin eklenmesine,

“12.4. Özel Sektör Borçlanma Araçlarına ve Kira Sertifikalarına Karşılık Ayrılması ile Yan Hesap (Side Pocket) Oluşturulmasına İlişkin Esaslar

a) Rehber’in 5.1.2. maddesinde yer alan ihraççısı temerrüde düşen, borsada işlem görmekten men edilen veya yeniden yapılandırılan özel sektör borçlanma araçlarına ilişkin esaslar kira sertifikaları için de kıyasen uygulanır.

b) Rehber’in 5.1.2. maddesi ve Türkiye Sermaye Piyasaları Birliği’nin (TSPB) düzenlemeleri kapsamında fon portföyünde yer alan özel sektör borçlanma araçlarına ve kira sertifikalarına ilişkin olarak karşılık ayrılması halinde:

- Bu maddenin (c) ve (d) bentleri saklı kalmak kaydıyla, söz konusu varlıklar fon portföy değeri tablosundan çıkartılmaz.

- Karşılık ayrılan tutar, varlığın piyasa değerinden indirilecek bir kalem olarak yer verilmek suretiyle fon portföy değeri tablosunda gösterilir. (Aşağıda yer alan örnek tablodaki “b” ve “d” satırları)

- Portföy sınırlamalarına uyum kontrollerinde varlığın değeri olarak borçlanma aracının piyasa değerinden karşılık tutarının indirilmesi yoluyla bulunan net değer esas alınır. (Aşağıda yer alan örnek tablodaki XY0000000000 ISIN kodlu kıymet için “a+b” değeri ve XZ0000000000 ISIN kodlu kıymet için “c+d” değeri)

- Bu maddenin (c) bendi kapsamında %5 oranının hesaplanmasında varlığa ilişkin olarak ayrılan karşılık tutarı dikkate alınmaz ve anılan karşılık tutarı fon toplam değerine eklenir. (Aşağıda yer alan örnek tablodaki XY0000000000 ISIN kodlu kıymet için “a” değeri ve XZ0000000000 ISIN kodlu kıymet için “c” değeri)

c) Fon portföyünde yer alan özel sektör borçlanma araçlarına ve kira sertifikalarına ilişkin olarak, Rehber’in 5.1.2. maddesi ve TSPB düzenlemeleri çerçevesinde tek seferde veya kademeli olarak %100 oranında karşılık ayrılması ve % 100 oranında karşılık ayrıldığı tarihte veya takip eden tarihlerde anılan varlığın tutarının fon toplam değerinin %5’ini aşması halinde, karşılığın ayrıldığı tarihte fonda mevcut bulunan katılma payı sahiplerinin haklarının takibi için;

- Söz konusu varlık fon portföyünden ayrıştırılır,

- Takasbank nezdinde fonun mevcut saklama hesabından ayrı bir hesap (yan hesap) açılır,

- Anılan varlık, %100 oranında karşılık ayrıldığı tarihte fonda mevcut bulunan katılma payı sahipleri ile ilişkilendirilerek bu hesapta (yan hesap) saklanmaya başlanır.

d) Kurul Karar Organı tarafından tasfiyesine karar verilmiş veya tasfiye edilmesi talebi olumlu karşılanmış bir yatırım fonunun portföyünde %100 oranında karşılık ayrılmış özel sektör borçlanma aracı veya kira sertifikası bulunması halinde;

- Söz konusu varlık tasfiyeye ilişkin duyuru metninin KAP’ta yayımlandığı tarih itibariyle fon portföyünden ayrıştırılır,

- Takasbank nezdinde fonun mevcut saklama hesabından ayrı bir hesap (yan hesap) açılır,

- Anılan varlık, %100 oranında karşılık ayrıldığı tarihte fonda mevcut bulunan katılma payı sahipleri ile ilişkilendirilerek bu hesapta (yan hesap) saklanmaya başlanır.

e) Yan hesapta yer alan varlıklara ilişkin olarak yapılan ödemeler (örneğin, borçlanma aracının kupon veya anapara ödemesi) söz konusu varlığa karşılık ayrıldığı tarihte fondaki katılma pay sahipliği oranları dikkate alınarak, yan hesap ile ilişkilendirilen katılma payı sahiplerine ödenmek üzere anılan hesapların bulunduğu yatırım kuruluşlarına aktarılır.

f) Yan hesap, hesapta yer alan varlığa ilişkin olarak hak sahiplerine yapılacak ödemelerin tamamlanması veya ilgili mevzuat hükümleri çerçevesinde herhangi bir tahsilat yapılamayacağının kesinleşmesi halinde ilgili fonun portföy saklayıcısının bildirimi üzerine kapatılır.

g) Yan hesabın, Rehber’in bu maddesinin;

- (c) bendi kapsamında oluşturulması halinde konuya ilişkin olarak Kurucu tarafından KAP’ta açıklama yapılır.

- (d) bendi kapsamında oluşturulması halinde Kurucu tarafından KAP’ta yayımlanan tasfiyeye ilişkin duyuru metninde konuya ilişkin bilgiye yer verilir.

h) Yan hesabın oluşturulması durumunda da katılma payı sahiplerinin haklarının korunmasına ilişkin olarak Kurucu’nun Kanun’un 52. maddesinin üçüncü fıkrasında, portföy saklayıcısının Kanun’un 56. maddesinin birinci ve ikinci fıkralarında yer alan sorumlulukları devam eder.

ı) Yan hesaba aktarılan varlık ile ilgili yürütülen işlemlere ilişkin her tür harcama, Rehber’in 5.1.2. maddesinin (ii) nolu bendi kapsamında Kurucu tarafından karşılanır.

i) Rehber’in bu maddesi kapsamında yan hesabın oluşması, katılma pay sahiplerine nakit ödemelerin yapılması, hesabın kapatılması ve gerekli diğer işlemlere ilişkin prosedürler ve iş akış süreçleri MKK ve Takasbank tarafından oluşturularak uygulamaya konulur ve bu kurallara fonun kurucusunun, portföy saklayıcısının ve katılma payı sahiplerinin hesaplarının bulunduğu yatırım kuruluşlarının uyması zorunludur. Yan hesaba ilişkin operasyonel süreçlerin yürütülmesi için gerekli olan her tür bilgi ilgili fonun kurucusu tarafından portföy saklayıcısı, MKK ile Takasbank’a bildirilir.

j) Bu madde kapsamında Kurucu tarafından yerine getirilmesi gereken yükümlülükler, Kurucu’nun faaliyet izinlerinin geçici olarak durdurulması veya iptali halinde fonun portföy saklayıcısı tarafından yerine getirilir.

k) Yan hesap oluşturulmasına ilişkin esaslar, Takasbank tarafından yapılacak duyuru ile yürürlüğe girer.”

2) Rehber’in “9.3.2.3.2. Değişken Fonlar” başlıklı madde metninin ve madde başlığının aşağıdaki şekilde değiştirilmesine

“9.3.2.3.2. Karşılaştırma Ölçütü Bulunmayan Fonlar

Karşılaştırma ölçütü bulunmayan fonlar için aşağıda yer alan iki farklı yönteme göre Risk Değeri (RD) belirlenir ve bu değerlerden büyük olanı dikkate alınır:

a- Fonun 5 yıllık geçmiş verilere sahip olması halinde bu veriler kullanılarak hesaplanacak volatilite sonucu ulaşılacak RD,

b- Fonun ilgili dönemler süresince sahip olduğu portföy dağılımı dikkate alınmaksızın, hesaplamanın yapıldığı tarihteki fon varlık dağılımının dikkate alınması suretiyle belirlenecek referans portföyün geçmiş 5 yıllık getirileri kullanılarak hesaplanacak volatilite sonucu ulaşılacak RD.”

karar verilmiştir.

Kurul Karar Organı’nın i-SPK.52.4.s (12/03/2019 tarihli ve 16/347 s.k.) sayılı ilke kararı (2019/14 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Kurulumuzun i-SPK.52.4 (20.06.2014 tarih ve 19/614 s.k.) sayılı İlke Kararı olarak kabul edilen “Yatırım Fonlarına İlişkin Rehber”in (Rehber); 4. Fon Portföyünü Oluşturan Varlık ve İşlemlere İlişkin Esaslar” başlıklı bölümüne “4.7. Para Piyasası Fonlarına İlişkin Esaslar” maddesi olarak aşağıdaki hükmün eklenmesine karar verilmiştir.

“4.7. Para Piyasası Fonlarına İlişkin Esaslar

i) Para piyasası fonlarının fon toplam değerinin asgari %50’si mevduat/katılma hesaplarında değerlendirilir. Ancak tek bir bankada değerlendirilebilecek tutar fon toplam değerinin %6’sını aşamaz. Söz konusu fonlar tarafından ters repo işlemlerine ve Takasbank para piyasası ve yurtiçi organize para piyasası işlemlerine yapılan yatırımın toplam tutarı ise fon toplam değerinin %40’ını aşamaz.

ii) Para piyasası fonlarından alınan yönetim ücreti, fon izahname ve yatırımcı bilgi formlarında yer alan mevcut yönetim ücretinin yarısı oranında uygulanır. Bu düzenlemenin yürürlüğe girdiği tarihten itibaren mevcut yönetim ücreti oranının arttırılması amacıyla yapılan başvurular Kurulca değerlendirmeye alınmaz.”

Kurul Karar Organı’nın 12/03/2019 tarihli ve 16/347 sayılı ilke kararı (2019/14 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Kurulumuzun i-SPK.52.4.s (12/03/2019 tarihli ve 16/347 s.k.) sayılı İlke Kararı ile “Yatırım Fonlarına İlişkin Rehber”e (Rehber) eklenen 4.7. nolu maddenin uygulanmasına ilişkin olarak aşağıdaki esaslar belirlenmiştir:

i) Rehber’in 4.7. nolu maddesinde getirilen sınırlamalar kapsamında oluşabilecek fon portföy yapısı değişiklikleri göz önüne alınarak fon karşılaştırma ölçütlerinde/eşik değerlerinde kurucular tarafından gerekli görülmesi durumunda değişiklik yapılabilir. Bu kapsamda, fon izahname ve yatırımcı bilgi formlarında yapılan karşılaştırma ölçütü/eşik değer değişikleri ilgili düzenlemelerde yer alan ilan ve tescil işlemleri yerine getirilerek yürürlüğe konur.

ii) Para piyasası fonları tarafından Rehber’in 4.7. nolu maddesi ile getirilen portföy yapısı ve yönetim ücretine ilişkin sınırlamalarına 15.03.2019 tarihi itibariyle uyum sağlanması zorunludur.

Kurul Karar Organı’nın 11.04.2019 tarih ve 21/500 sayılı Kararı Uyarınca Yapılan Duyuru (2019/19 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.) (Bknz. Kurul Karar Organı’nın 13/01/2022 tarih ve 2/56 sayılı Kararı)

Gayrimenkul Dışındaki Varlıkların Sermaye Piyasası Mevzuatı Kapsamındaki Değerlemelerinde Uyulacak Esaslar

A) Gayrimenkul Dışındaki Varlıkları Değerlemeye Yetkili Kuruluşlar

I- Gayrimenkul dışındaki varlıkların sermaye piyasası mevzuatı kapsamındaki değerleme hizmeti aşağıdaki kuruluşlar tarafından yerine getirilir:

1) Denetçi yardımcıları hariç olmak üzere en az 15 adet denetim personeli ve değerlemeyi gerçekleştirecek en az 1 adet “Sermaye Piyasası Faaliyetleri Düzey 3 Lisansı” veya “Türev Araçlar Lisansı”na sahip kişiyi tam zamanlı olarak istihdam eden sermaye piyasasında bağımsız denetimle yetkili bağımsız denetim kuruluşları veya bu nitelikteki bağımsız denetim kuruluşlarının üyelik anlaşmasına sahip olduğu yabancı şirketlerle yapılan lisans, know-how ve benzeri sözleşmeler çerçevesinde faaliyette bulunan ve değerlemeyi yapacak “Sermaye Piyasası Faaliyetleri Düzey 3 Lisansı” veya “Türev Araçlar Lisansı”na sahip en az 1 kişiyi tam zamanlı olarak istihdam eden danışmanlık şirketleri (Danışmanlık Şirketi).

2) Kurul’ca kısmi veya geniş yetkili olarak yetkilendirilen ve değerlemeyi yapacak “Sermaye Piyasası Faaliyetleri Düzey 3 Lisansı” veya “Türev Araçlar Lisansı”na sahip en az 10 kişiyi tam zamanlı olarak istihdam eden aracı kurumlar.

3) Değerlemeyi yapacak “Sermaye Piyasası Faaliyetleri Düzey 3 Lisansı” veya “Türev Araçlar Lisansı”na sahip en az 5 kişiyi tam zamanlı olarak istihdam eden kalkınma ve yatırım bankaları.

II- Yukarıda belirtilen koşulları sağlayan kuruluşların sermaye piyasası mevzuatı kapsamındaki değerleme hizmetini yerine getirebilmesi için;

i) Ayrı bir "Kurumsal Finansman Bölümü"ne veya değerleme hizmeti sunmak üzere oluşturulmuş benzer nitelikteki özel bir birime sahip olması,

ii) Değerleme çalışmaları sırasında kullanılması gereken prosedürlerin bulunduğu kuruluş genelgeleri, değerleme metodolojisi, el kitabı veya benzeri belirlenmiş prosedürlerinin bulunması,

iii) Müşteri kabulü, çalışmanın yürütülmesi, raporun hazırlanması ve imzalanması süreçlerinde kullanılacak kontrol çizelgeleri veya benzeri dokümanlara sahip olması,

iv) Değerleme çalışmalarının teknik altyapısını oluşturan yeterli bilgi bankası, iç genelge, geliştirilmiş know-how ve benzeri unsurların bulunması,

v) Değerleme çalışmalarında ihtiyaç duyulan bilgilerin elde edilmesi ile ilgili araştırma altyapısına sahip olması

zorunludur.

B) Makine ve Ekipmanları Değerlemeye Yetkili Kuruluşlar

I- Makine ve ekipmanların sermaye piyasası mevzuatı kapsamındaki değerleme hizmeti aşağıdaki kuruluşlar tarafından II. maddedeki şartları sağlamaları koşulu ile yerine getirilir:

1) (A)’da sayılan nitelikleri haiz bağımsız denetim kuruluşları, Danışmanlık Şirketleri, aracı kurumlar ile kalkınma ve yatırım bankaları.

2) Seri: VIII, No: 35 sayılı “Sermaye Piyasası Mevzuatı Çerçevesinde Gayrimenkul Değerleme Hizmeti Verecek Şirketler İle Bu Şirketlerin Kurulca Listeye Alınmalarına İlişkin Esaslar Hakkında Tebliğ” hükümleri uyarınca sermaye piyasasında gayrimenkul değerleme faaliyeti ile yetkilendirilen gayrimenkul değerleme kuruluşları.

II- Yukarıda belirtilen kuruluşların, makine ve ekipmanların sermaye piyasası mevzuatı kapsamındaki değerleme hizmetini yerine getirebilmesi için;

i- Kurul’un lisanslamaya ilişkin düzenlemeleri çerçevesinde “Gayrimenkul Değerleme Lisansı”, “Sermaye Piyasası Faaliyetleri Düzey 3 Lisansı” veya “Türev Araçlar Lisansı”ndan en az birine sahip olan ve

ii- Üniversitelerin 4 yıllık makine mühendisliği bölümünden mezun olmuş

en az bir kişiyi tam zamanlı olarak istihdam etmesi ve makine ve ekipmanların değerleme faaliyetlerinin bu kişi(ler) tarafından yerine getirilmesi zorunludur.

III- Konusu itibariyle hakkında özel ihtisas, bilgi ve tecrübeye sahip olunması gerekli olan makine ve ekipmanlara ilişkin olarak yapılan değerleme faaliyetlerinde, değerleme çalışmasını destekleyecek, değerleme raporunun doğruluğunu ve yeterliliğini artıracak nitelikte, ilgili makine ve ekipman konusunda uzman kişilerden görüş alınması gerekmektedir. Söz konusu makine ve ekipmanın özel ihtisas gerektirip gerektirmediğine ilişkin karar ilgili gayrimenkul değerleme kuruluşu, bağımsız denetim kuruluşu, Danışmanlık Şirketi, aracı kurum veya kalkınma ve yatırım bankası tarafından verilir. Hazırlanan değerleme raporlarında yer verilen uzman görüşünün yeterliliği ve uygunluğu değerlemeyi gerçekleştiren kişi ile birlikte ilgili gayrimenkul değerleme kuruluşu, bağımsız denetim kuruluşu, Danışmanlık Şirketi, aracı kurum veya kalkınma ve yatırım bankalarının sorumluluğundadır.

C) Maden Değerlemeye Yetkili Kuruluşlar

Madenlere ilişkin sermaye piyasası mevzuatı kapsamındaki değerleme hizmeti yukarıda (A) maddesinde sayılan kuruluşlar tarafından yerine getirilir. Ancak, anılan kuruluşlar tarafından yapılacak maden arama, maden kaynak ve maden rezerv tahmin sonuçlarının raporlanmasında, maden ruhsatının değerlemesinde, maden kaynak ve maden rezervlerinin değerlemesinde, Ulusal Maden Kaynak ve Rezerv Raporlama Komisyonu (UMREK) tarafından yetkilendirilmiş yetkin kişiler tarafından UMREK standartları çerçevesinde hazırlanan raporlar esas alınmalıdır.

D) Özellikli Konulara İlişkin Değerlemelerde Uzman Kullanımı

Değerleme işlemlerinin bu Karar’da belirtilen kuruluşlar ve lisanslı personel tarafından yapılması gerekmekle birlikte, hakkında özel ihtisas, bilgi ve tecrübeye sahip olunması gerekli olan fikri mülkiyet hakları ve diğer tüm özel nitelikteki maddi ve maddi olmayan varlıkların değerlemesinde uzman kişilerden görüş alınması zorunludur. Varlığın özel ihtisas, bilgi ve tecrübe gerektirip gerektirmediğine ilişkin karar, ilgili bağımsız denetim kuruluşu, Danışmanlık Şirketi, aracı kurum veya kalkınma ve yatırım bankası tarafından verilir. Hazırlanan değerleme raporlarında yer verilen uzman görüşünün yeterliliği ve uygunluğu değerlemeyi gerçekleştiren kişi ile birlikte ilgili kuruluşun sorumluluğundadır.

E) Yabancı Ülkelerdeki Değerlemeler Hakkında Özel Hususlar

Sermaye piyasası mevzuatı kapsamında değerlemeye tabi tutulacak gayrimenkul dışındaki varlıkların yurtdışında olması ve değerleme hizmetinin yurt dışı kişi ve/veya kuruluşlardan alınması durumunda, yurt dışından hizmet alınacak kişiler ve/veya kuruluşların, Kurul’un belirlediği kuruluşların muadili niteliğinde olup olmadığı bilgisi ile birlikte konuya ilişkin olarak değerlemeyi yaptıran şirket ve/veya sermaye piyasası kurumu tarafından alınan yönetim kurulu kararı hakkında bilginin ve değerleme raporunda yer verilen değerlemeyi yapan kuruluş ve/veya kişilerin eğitim ve tecrübesi ile sahip olduğu lisanslara ilişkin yeterli bilginin kamuya açıklanması zorunludur.

Kurul’un yurtdışında bulunan gayrimenkul dışındaki varlıkların değerlemesinin, bu Karar ile belirlenen kuruluşlardan biri tarafından yapılmasını veya yabancı bir kuruluş tarafından yapılan değerlemenin bu Karar ile belirlenen kuruluşlardan biri tarafından onaylanmasını talep etme hakkı saklıdır.

F) Gayrimenkul Dışındaki Varlıkların Değerlemesinde Uyulacak Genel Esaslar

1- Sermaye piyasası mevzuatı kapsamında yapılacak değerlemelerde, Kurul’un III.62-1 sayılı “Sermaye Piyasasında Değerleme Standartları Hakkında Tebliğ”i ve ilgili mevzuat hükümleri uygulanır.

2- Değerleme çalışmasını talep eden müşteri ile kuruluş arasında değerleme hizmeti sözleşmesi bulunması zorunludur. (İlgili mevzuatta belirlenen hususlar yanında, sözleşme; değerlemesi gerçekleştirilecek varlık ile ilgili özet bilgileri, değerlemenin amacı ve konusunu, değerleme hizmetini gerçekleştirecek kadroyu, tarafların sorumluluklarını ve tahmini değerleme hizmet süresini içermelidir.)

3- Sermaye piyasası mevzuatı kapsamında değerleme hizmeti veren bağımsız denetim kuruluşları, bağımsız denetimini üstlendikleri müşterilerine aynı dönemde değerleme hizmeti veremezler.

4- Değerleme çalışmasını talep eden müşteri ile değerleme yapacak kuruluş arasında doğrudan veya dolaylı olarak sermaye veya yönetim ilişkisi bulunmamalıdır.

5- Değerleme faaliyetleri,

i) Bağımsız denetim kuruluşları tarafından Kurulun Seri: X, No: 22 sayılı “Sermaye Piyasasında Bağımsız Denetim Standartları Hakkında Tebliğ”inde,

ii) Gayrimenkul değerleme kuruluşları tarafından Kurulun Seri: VIII, No: 35 sayılı “Sermaye Piyasası Mevzuatı Çerçevesinde Gayrimenkul Değerleme Hizmeti Verecek Şirketler İle Bu Şirketlerin Kurulca Listeye Alınmalarına İlişkin Esaslar Hakkında Tebliğ”inde,

yer alan başta bağımsızlık, tarafsızlık, mesleki özen ve titizlik olmak üzere etik ilkelere ve sözkonusu düzenlemelerde yer alan ilgili hükümler ve genel kabul görmüş uluslararası standartlara uygun olarak gerçekleştirilmelidir. Danışmanlık Şirketleri, aracı kurumlar ile kalkınma ve yatırım bankaları hakkında ise söz konusu hükümler kıyasen uygulanır.

6- Değerleme raporlarında asgari olarak, değerlemeyi gerçekleştiren kişi ile birlikte gayrimenkul değerleme kuruluşunda sorumlu değerleme uzmanının, Danışmanlık Şirketi’nde sorumlu ortağın, bağımsız denetim kuruluşunda sorumlu ortak başdenetçinin, aracı kurum ile kalkınma ve yatırım bankasında ise ilgili birimin yöneticisi veya genel müdür imzasının bulunması zorunludur.

7- Değerleme yapacak kuruluş ile müşteri arasında imzalanacak olan değerleme hizmeti sözleşmesinde veya değerleme raporunda, değerlemenin sermaye piyasası mevzuatı kapsamı dışında hazırlandığına yönelik ifadeler bulunması durumunda, anılan değerleme raporu sermaye piyasası mevzuatına tabi herhangi bir işlemde kullanılamaz. Söz konusu değerleme raporunun sermaye piyasası mevzuatına tabi olan herhangi bir işlemde kullanılması durumunda sermaye piyasası mevzuatı uygulanır.

8- Değerleme için hazırlanan çalışma kağıtları ve ilgili tüm bilgi ve belgelerin kuruluşların tabi oldukları ilgili düzenlemelerdeki hükümler saklı kalmak üzere dosyalanarak asgari 10 yıl süreyle saklanması zorunludur.

9- Değerleme yapacak kuruluş ve kişilerin bu kararda belirtilen niteliklere sahip olduklarına ve bağımsızlık ilkelerine uyduklarına dair beyanlarına, değerleme raporlarının ekinde yer verilmesi zorunludur.

10-Kurul’un 17.07.2003 tarih ve 37/875 sayılı Karar’ına yapılan atıflar işbu Karar’a yapılmış sayılır.

G) Diğer Hususlar

1) Bu İlke Kararı ilan edildiği tarihte yürürlüğe girer.

2) Bağımsız denetim kuruluşları ve Danışmanlık Şirketleri de dahil olmak üzere bu Karar kapsamında değerleme hizmeti sunmak üzere lisanslı olarak çalışan kişilerin Sermaye Piyasası Lisanslama Sicil ve Eğitim Kuruluşu A.Ş.’ye bildirilmesi zorunludur.

3) Bu Karar kapsamında sunulacak değerleme hizmetlerinde Kurul görüşü alınmak suretiyle Türkiye Sermaye Piyasaları Birliği ve Türkiye Değerleme Uzmanları Birliği tarafından belirlenen asgari unsurlar değerleme raporlarının hazırlanmasında esas alınır. Bu madde söz konusu esasların belirlenmesi ve kamuya ilan edilmesini müteakip yürürlüğe girecektir.

Yürürlükten Kaldırılacak Kurul Kararlarının Listesi

1. Kurulumuzun 17.07.2003 tarih ve 37/875 sayılı kararı

2. Kurulumuzun 21.09.2017 tarih ve 34/1151 sayılı kararı.

Kurul Karar Organı’nın 18.04.2019 tarih ve 23/532 sayılı Kararı Uyarınca Yapılan Duyuru (2019/20 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.) (Bknz. Kurul Karar Organı’nın 07/06/2024 tarih ve 31/850 sayılı Kararı)

Kurulumuzun “Gayrimenkul Değerleme Uzmanları ve Konut Değerleme Uzmanları İçin Aranan Tecrübe Koşulunun Uygulama Esasları” başlıklı 19.08.2014 tarih ve 2014/24 sayılı Kurul Bülteni ile kamuya duyurulan 17.07.2014 tarihli ve 22/735 sayılı İlke Kararı’nın “Ortak Düzenlemeler” başlıklı bölümünde yer alan “Yukarıdaki bentler uyarınca 3 yıllık tecrübe şartını tevsik eden rapor sunamadığı veya diğer şartları taşımadığı için başvurusu kabul edilmeyen adaylar, Sermaye Piyasası Lisanslama Sicil ve Eğitim Kuruluşu A.Ş. tarafından düzenlenecek ve içeriği Kurulca onaylanacak mesleki uygulamalı eğitim programına katılmaları ve başarılı olmaları halinde tecrübe şartını sağlamış sayılacaklardır” ifadesinin çıkarılmasına ve bu kapsamda değerleme uzmanlarının mesleki tecrübelerinin Sermaye Piyasası Lisanslama Sicil ve Eğitim Kuruluşu A.Ş. tarafından düzenlenen eğitim programı ile sağlanması uygulamasına 19.04.2019 tarihi itibariyle son verilmesine karar verilmiştir.

Kurul Karar Organı’nın i-SPK.52.4.ş (09/05/2019 tarihli ve 27/621 s.k.) sayılı ilke kararı (2019/24 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Kurulumuzun i-SPK.52.4 (20.06.2014 tarih ve 19/614 s.k.) sayılı İlke Kararı olarak kabul edilen “Yatırım Fonlarına İlişkin Rehber”in “6.8. TEFDP” maddesinin başlığının “6.8. TEFAS” olarak ve aynı maddenin (b) ile (c) bentlerinin ise aşağıdaki şekilde değiştirilmesine ve serbest fonların katılma paylarının Türkiye Elektronik Fon Alım Satım Platformu’nda işlem görmesine ilişkin uygulamanın İstanbul Takas ve Saklama Bankası A.Ş. tarafından konuyla ilgili olarak yapılacak duyuru ile başlamasına karar verilmiştir.

“b) Özel fon, gayrimenkul yatırım fonları, girişim sermayesi yatırım fonları, garantili fon ve koruma amaçlı fonların katılma payları Platform’da işlem görmeyecektir.

c) Para piyasası fonları, para piyasası katılım fonları, kısa vadeli tahvil ve bono fonları, kısa vadeli kira sertifikaları katılım fonları ile serbest fonların (farklı para birimleri üzerinden alınıp satılan pay grupları ayrı ayrı olmak üzere) katılma payları ise ancak kurucunun talebi olması halinde Platform kapsamına alınabilecektir. Serbest fonların katılma payları Platform kapsamında da sadece nitelikli yatırımcılara satılabilecektir.

Kurul Karar Organı’nın i-SPK.4632 s.kn.17.3.ı (27/05/2019 tarihli ve 31/729 s.k.) sayılı ilke kararı (2019/28 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

1) Kurulumuzun i-SPK.4632 s.kn. (03.03.2016 tarih ve 7/223 s.k.) sayılı İlke Kararı olarak kabul edilen "Emeklilik Yatırım Fonlarına İlişkin Rehber"in;

i) “3.1.7. Para Piyasası ve Kısa Vadeli Borçlanma Araçları Fonlarına İlişkin Esaslar” başlıklı bölümüne ikinci fıkra olarak aşağıdaki ifadenin eklenmesine,

“Para piyasası fonlarının portföyünün asgari yüzde yirmi beşi devlet iç borçlanma senetlerinde yatırıma yönlendirilir.”

ii) “3.6. Standart Fonlara İlişkin Esaslar” başlıklı bölümünün birinci fıkrasının (b) ve (c) bentlerinin aşağıdaki şekilde değiştirilmesine

“b) Asgari yüzde onu, BIST 100, BIST Sürdürülebilirlik Endeksi, BIST Kurumsal Yönetim Endeksi ve Borsa İstanbul A.Ş. tarafından hesaplanan katılım endekslerindeki paylarda,

c) Azami yüzde otuzu;

i. Türk Lirası cinsinden ve Borsada işlem görmesi kaydıyla bankalar veya yatırım yapılabilir seviyede derecelendirme notuna sahip olan diğer ihraççılar tarafından ihraç edilen borçlanma araçlarında,

ii. Türk Lirası cinsinden Borsada işlem görmesi kaydıyla fon kullanıcısı bankalar olan veya kendisi veya fon kullanıcısı yatırım yapılabilir seviyede derecelendirme notuna sahip olan kira sertifikalarında,

iii. İpotek ve varlık teminatlı menkul kıymetlerde, ipoteğe ve varlığa dayalı menkul kıymetlerde, vaad sözleşmelerinde,”

2) Emeklilik Rehberi’nin 3.1.7 ve 3.6. nolu maddeleri ile getirilen yeni sınırlamalar kapsamında oluşacak fon portföy yapısı değişiklikleri göz önüne alınarak fon içtüzüğü, izahnamesi ve tanıtım formunda yapılacak değişikliklerin ayrıca Kurul onayı aranmadan ilgili düzenlemelerde yer alan ilan ve tescil işlemleri yerine getirilerek yürürlüğe konulmasına ve fon karşılaştırma ölçütlerinde/eşik değerlerinde kurucular tarafından gerekli görülmesi durumunda değişiklik yapılabilmesine,

3) Emeklilik Rehberi’nin 3.1.7 ve 3.6. nolu maddelerinde yapılan değişiklikler ile getirilen yeni portföy sınırlamalarına 31.07.2019 tarihi itibariyle uyum sağlanmasına

karar verilmiştir.

Kurul Karar Organı’nın i-SPK.4632 s.kn.17.3.i (30/05/2019 tarihli ve 32/756 s.k.) sayılı ilke kararı (2019/29 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Kurulumuzun i-SPK.4632 s.kn.17.3 (03.03.2016 tarih ve 7/223 s.k.) sayılı İlke Kararı olarak kabul edilen "Emeklilik Yatırım Fonlarına İlişkin Rehber"in; "10. Diğer Esaslar" başlıklı bölümüne "10.4. Emeklilik Yatırım Fonlarının Getiri Performansının Ölçülmesi, Değerlendirilmesi ve Portföy Yöneticilerine Uygulanacak Teşvik ve Tedbire İlişkin Usul ve Esaslar" maddesi olarak aşağıdaki maddenin eklenmesine karar verilmiştir.

"10.4. Emeklilik Yatırım Fonlarının Getiri Performansının Ölçülmesi, Değerlendirilmesi ve Portföy Yöneticilerine Uygulanacak Teşvik ve Tedbire İlişkin Usul ve Esaslar

A) Fon Gruplarının Oluşturulması

i) Emeklilik Gözetim Merkezi (EGM) tarafından aşağıda yer alan genel kurallar dikkate alınarak bu maddenin yürürlüğe girdiği tarihi takip eden 2 ay içerisinde EGM, Türkiye Sigorta, Reasürans ve Emeklilik Şirketleri Birliği (TSB) ve Türkiye Sermaye Piyasaları Birliği (TSPB) temsilcilerinden kurulacak komiteye (Komite) sunulmak üzere fon grupları oluşturulur.

1) Kurulumuzun i-SPK.4632 s.kn.17.3 (03.03.2016 tarih ve 7/223 s.k.) sayılı İlke Kararı olarak kabul edilen "Emeklilik Yatırım Fonlarına İlişkin Rehber"in "1. Fon Türleri" başlıklı maddesinde belirtilen fon türleri baz alınarak grupların oluşturulması esastır.

2) Fon türü aynı olmakla birlikte yatırım yaptıkları varlıkların niteliğine göre farklı gruplar oluşturulabilir. (Kamu Borçlanma Araçları (TL), Kamu Dış Borçlanma Araçları (Dolar), Kamu Dış Borçlanma Araçları (Euro) ve Özel Sektör Borçlanma Araçları şeklinde borçlanma araçları fonlarından farklı gruplar oluşturulabilir.)

3) Fon grupları BES ve OKS ayrımı gözetilmeksizin oluşturulur.

4) Sahip oldukları risk değerleri esas alınarak değişken fonlar (muhafazakar/temkinli, dengeli, atak/dinamik/büyüme ve agresif değişken fonlar) gruplara ayrılabilir. Belli risk değerine bağlı olmayan değişken fonlar ayrıca değerlendirmeye tutularak bunlar için farklı bir metodoloji belirlenebilir.

5) Katılım esasına uygun olarak yönetilen ve türü aynı olan fonlardan grup oluşturulabilir. (Katılım katkı fonu, katılım standart fon, katılım kira sertifikaları fonu, katılım hisse senedi fonu gibi).

ii) EGM tarafından yukarıda belirtilen kapsamda oluşturulan fon grupları Komite tarafından 10 iş günü içinde incelenir. Kıyas gruplarının asgari kaç adet fondan oluşacağı hususu, EGM tarafından yapılacak gruplama çalışmasının verileri dikkate alınarak komite tarafından kararlaştırılır. (i) maddesinde belirlenen esaslar çerçevesinde, EGM tarafından herhangi bir kıyas grubuna dahil edilemeyen veya fon adedi sebebiyle grup oluşturulamayan fonlar için; varlık dağılımı, yatırım stratejisi, karşılaştırma ölçütü, eşik değeri, risk değeri gibi kriterler baz alınarak ayrı bir gruplama metodolojisi belirlenmesi veya bu türden fonların herhangi bir grupta yer almaksızın münferit olarak değerlendirilmesi (örneğin fonun kendi karşılaştırma ölçütünün esas alınması gibi) hususuna Komite tarafından karar verilir.

iii) İnceleme sonucunda oluşturulan fon grupları EGM tarafından kuruculara bildirilir. Kurucusu olunan fonların dahil edildiği fon gruplarına ilişkin olarak söz konusu bildirimi müteakip 10 iş günü içinde EGM’ye itirazda bulunulabilir. Anılan itiraz söz konusu sürenin bitimini takip eden 10 iş günü içinde Komite tarafından incelenir ve karara bağlanır. Anılan karara, kararın EGM tarafından kurucuya bildirimini müteakip 5 iş günü içinde itiraz edilmesi halinde, konu EGM tarafından Kurul’a bildirilir. Söz konusu itiraz Kurul tarafından sonuçlandırılır ve konu hakkında EGM’ye bildirim yapılır. EGM ilgili kurucuları bilgilendirir. Süreç sonunda ortaya çıkan fon grupları 5 iş günü içinde EGM tarafından Kurul’a bildirilir. Kurul tarafından konuya ilişkin alınacak Kurul Kararı’nın EGM’ye bildirimini müteakip nihai fon grupları 5 iş günü içinde EGM tarafından kurumsal internet sitesinde ilan edilir.

iv) Payları Kurul kaydına alınan yeni fonlar bir sonraki yıl gruplandırmaya dahil edilir. Söz konusu fonlar için, fon grubunun belirlenmesi amacıyla kurucu tarafından Kurul kaydına alındığı tarihi takip eden Aralık ayının 15’ine kadar EGM’ye başvuru yapılır.

v) Kurucu tarafından fonun başka bir fona dönüştürülmesi halinde fonun dahil olduğu grup ancak bir sonraki yıl geçerli olmak üzere değiştirilebilir. Grubunda değişiklik yapılması istenen bu fonlar için, kurucu tarafından Aralık ayının 15’ine kadar EGM’ye başvuru yapılır.

vi) Her yıl Ocak ayının sonuna kadar, kurucuların talepleri de dikkate alınarak, Komite tarafından fon grupları gözden geçirilip, o yıla ilişkin fon grupları EGM tarafından kuruculara bildirilir ve (ii) ve (iii) bentlerinde belirtilen süreç takip edilerek nihai fon grupları EGM tarafından kurumsal internet sitesinde ilan edilir.

B) Fon Performanslarının Ölçülmesi

i) Fonların performans ölçümünde brüt getiri oranı kullanılır. Diğer taraftan, gruplarda yer alan fonların niteliğine göre "sharpe rasyosu veya sortino rasyosu" gibi oranların daha sağlıklı sonuçlar verebileceğinin değerlendirilmesi halinde belirlenen fon grupları için Komite kararı ile bu rasyolar da kullanılabilir ve söz konusu Komite kararı EGM tarafından kurumsal internet sitesinde ilan edilir.

ii) (i) bendi kapsamında belirlenen yöntem baz alınarak;

1) Her yılın sonunda kıyas grubunda yer alan tüm fonların her biri için yıllık getiri oranı/rasyosu hesaplanır.

2) Her fon grubu için basit ortalama getiri oranı/rasyo değeri ile standart sapması hesaplanır.

3) "Basit ortalama getiri oranı/rasyo değeri-1 standart sapma" değeri eşik olarak kabul edilir ve ilgili yılda, getiri oranı/rasyosu eşiğin altında kalan fonların performansı yetersiz kabul edilir.

4) "Basit ortalama getiri oranı/rasyo değeri+1 standart sapma" değeri üzerinde performans gösteren fonlar ise başarılı kabul edilir.

iii) (ii) no.lu madde de belirtilen prosedür her yıl tekrarlanır ve her grupta performansı yetersiz ve başarılı kabul edilen fonlar ayrıca belirtilmek suretiyle tüm fonların yıllık net getirileri ve bu bölüm baz alınarak hesaplanan performansları ile portföy yöneticileri EGM tarafından kurumsal internet sitesinde ilan edilir.

C) Uygulanacak Tedbir

i) Yılsonunu takip eden 15 iş günü içinde EGM tarafından (B) bölümünde belirtilen yönteme göre gerekli analizler yapılarak raporlar oluşturulur.

ii) İlk defa (B-ii/3) no.lu madde kapsamında performansı yetersiz olduğu tespit edilen fonların kurucusuna ve portföy yöneticisine (i) bendi kapsamında hazırlanan raporun tarihini takip eden 3 iş günü içerisinde EGM tarafından uyarı yazısı gönderilir ve Bakanlık ile Kurul’a gerekli raporlar iletilir.

iii) 3 yıllık dönemler itibariyle herhangi iki dönemde (B-ii/3) no.lu madde kapsamına girdiği (örneğin 2020 ve 2021 dönemlerinde veya 2020 ve 2022 dönemlerinde veya 2021 ve 2022 dönemlerinde) tespit edilen fonların portföyünün performansı yetersiz kabul edilen dönemlerde aynı portföy yönetim şirketi tarafından yönetilmesi halinde, portföy yöneticisinin değiştirilmesi zorunludur. Böyle bir durumda (i) bendi kapsamında hazırlanan raporun tarihini takip eden 3 iş günü içinde EGM tarafından anılan fonların kurucusuna ve portföy yöneticisine bu konuda bildirim yapılır ve Bakanlık ile Kurul’a gerekli raporlar iletilir. Tedbir uygulanan fonun portföy yöneticisinin değiştirilmesi için fon kurucusu emeklilik şirketi tarafından Şubat ayı içerisinde Kurul’a başvurulması gerekmektedir.

D) Uygulanacak Teşvik

i) Yılsonunu takip eden en geç 15 iş günü içinde EGM tarafından (B) bölümünde belirtilen yönteme göre gerekli analizler yapılarak raporlar oluşturulur.

ii) (B-ii/4) no.lu madde kapsamında performansı başarılı olduğu tespit edilen fonların kurucusuna ve portföy yöneticisine (i) bendi kapsamında hazırlanan raporun tarihini takip eden 3 iş günü içinde EGM tarafından bildirim yapılır ve Bakanlık ile Kurul’a gerekli raporlar iletilir.

iii) Performansı başarılı olduğu tespit edilen fonlar için, fonların başarılı olarak kabul edildiği yıl fondan tahsil edilen toplam fon işletim gideri kesintisi içerisinden portföy yöneticisine ödenen sabit yönetim ücretinin %50’si oranında, kurucu tarafından karşılanmak üzere portföy yöneticisine EGM tarafından (ii) bendi kapsamında yapılan bildirimi müteakip 1 ay içinde ilave ödeme (başarı primi) yapılır.

E) Diğer Hususlar

i) Komite, EGM’nin 1, TSB ile TSPB’nin ise 3’er temsilcisi ile oluşturulur ve komite kararları oy çokluğu ile alınır. EGM temsilcisi Komite Başkanı’dır.

ii) İşbu esasların uygulanmasında;

a) Fonun portföy yöneticisi olarak ilgili yılın son işgününde hizmet alınan portföy yönetim şirketi dikkate alınır.

b) 2020 yılı ilk performans hesaplama dönemi olarak kabul edilir.

c) (C/iii) no.lu madde kapsamında performansı yetersiz kabul edilen ve portföy yönetim şirketi değiştirilen fon için, performansının yetersiz kabul edildiği son yılı takiben 2 yıl geçmeden değiştirilen portföy yönetim şirketinden tekrar hizmet alınamaz."

Kurul Karar Organı’nın i-SPK.4632 s.kn.17.3.j (27/06/2019 tarihli 38/864 s.k.) sayılı ilke kararı (2019/34 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Kurulumuzun i-SPK.4632 s.kn.17.3 (03.03.2016 tarih ve 7/223 s.k.) sayılı İlke Kararı olarak kabul edilen "Emeklilik Yatırım Fonlarına İlişkin Rehber"in “Sermaye Piyasası Araçlarının Vadesinin Hesaplaması” başlıklı 3.2.4. bölümünün başlığının “Fon Portföyünde Yer Alan Varlıkların Vadesinin Hesaplanması” şeklinde ve ikinci fıkrasının aşağıdaki şekilde değiştirilmesine, aynı bölüme aşağıdaki hükmün üçüncü fıkra olarak eklenmesine karar verilmiştir.

“2) Fon payı alım ve satım işlemlerinin fon fiyatının ilan edildiği tarihte geçerli olan fiyat esas alınarak gerçekleştirilmesi sebebiyle, fon portföyüne dahil edilen borçlanma araçları, ters repo sözleşmeleri, Takasbank Para Piyasası işlemleri, vadeli mevduat/katılma hesapları ile benzeri araç ve işlemlerde ilgili aracın/işlemin vadeye kalan gün sayısının hesaplanmasında fon fiyatının ilan edildiği tarihin (uygulama tarihinin) esas alınması gerekmektedir.

3) Dönemsel faiz/kar payı ödemesi içeren vadeli mevduat/katılma hesaplarında, vade ilk/bir sonraki dönemsel ödemeye kalan süre dikkate alınarak hesaplanır.”

Kurul Karar Organı’nın i-SPK.52.4.t (27/06/2019 tarihli ve 38/864 s.k.) sayılı ilke kararı (2019/34 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

A) Kurulumuzun i-SPK.52.4 (20.06.2014 tarih ve 19/614 s.k.) sayılı İlke Kararı olarak kabul edilen “Yatırım Fonlarına İlişkin Rehber”in (Yatırım Fonları Rehberi) “Sermaye Piyasası Araçlarının Vadesinin Hesaplaması” başlıklı 4.2.6. bölümünün başlığının “Fon Portföyünde Yer Alan Varlıkların Vadesinin Hesaplanması” şeklinde değiştirilmesine, aynı bölüme ikinci ve üçüncü fıkra olarak aşağıdaki hükümlerin eklenmesine

“Dönemsel faiz/kar payı ödemesi içeren vadeli mevduat/katılma hesaplarında, vade ilk/bir sonraki dönemsel ödemeye kalan süre dikkate alınarak hesaplanır.

Fon payı alım ve satım işlemlerinin fon fiyatının ilan edildiği tarihte geçerli olan fiyat esas alınarak gerçekleştirilmesi sebebiyle, fon portföyüne dahil edilen borçlanma araçları, ters repo sözleşmeleri, Takasbank Para Piyasası işlemleri, vadeli mevduat/katılma hesapları ile benzeri araç ve işlemlerde ilgili aracın/işlemin vadeye kalan gün sayısının hesaplanmasında fon fiyatının ilan edildiği tarihin (uygulama tarihinin) esas alınması gerekmektedir.”

B) Yatırım Fonları Rehberi’nin 4.7. nolu bölümünün (ii) maddesinin yürürlükten kaldırılmasına

karar verilmiştir.

Gayrimenkul Değerleme Raporlarında Bulunması Gerekli Asgari Hususlara İlişkin Duyuru (2019/45 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Gayrimenkul değerleme raporlarında bulunması gerekli asgari hususlara ilişkin Kurulumuzun 20.07.2007 tarih ve 27/781 sayılı Kararı, “Sermaye Piyasasında Faaliyette Bulunacak Gayrimenkul Değerleme Kuruluşları Hakkında Tebliğ (III62.3)‘in (Tebliğ), 31.08.2019 tarih ve 30874 sayılı Resmi Gazete’de yayımlanması nedeniyle yürürlükten kaldırılmış olup, 31.08.2019 tarihi itibariyle anılan Tebliğ ekinde yer alan “Değerleme Raporlarında Bulunması Gereken Asgari Hususlar” uygulanacaktır.

Kurul Karar Organı’nın 11/04/2019 tarih ve 21/500 sayılı Kararı Uyarınca Yapılan Duyuru (2019/52 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Kurulumuzun 11.04.2019 tarih ve 21/500 sayılı "Gayrimenkul Dışındaki Varlıkların Sermaye Piyasası Mevzuatı Kapsamındaki Değerlemelerinde Uyulacak Esaslar" İlke Kararı Kurulumuzun 11.04.2019 tarih ve 2019/19 sayılı Bülteni ile kamuya duyurulmuştur. Söz konusu İlke Kararı’nın “Diğer Hususlar” başlıklı G bendinde İlke Kararı kapsamında sunulacak değerleme hizmetlerinde Kurulumuzun görüşü alınmak suretiyle Türkiye Sermaye Piyasaları Birliği (TSPB) ve Türkiye Değerleme Uzmanları Birliği (TDUB) tarafından belirlenen asgari hususların esas alınması düzenlenmiştir. Bu çerçevede, TSPB ve TDUB’un müşterek çalışması ile hazırlanan asgari hususlar Kurulumuz görüşüne sunulmuş olup, Kurulumuzun 03.10.2019 tarih ve 55/1294 sayılı toplantısındaki değerlendirmeler sonucunda son hali verilerek üyelerine ve kamuya duyurulmak üzere TSPB ve TDUB’a iletilmiştir.

Bu kapsamda, "Gayrimenkul Dışındaki Varlıkların Sermaye Piyasası Mevzuatı Kapsamındaki Değerlemeleri İçin Hazırlanan Raporlarda Bulunması Gereken Asgari Hususlar" TDUB ve TSPB’nin internet sayfalarında kamuya duyurulmuş olup, gayrimenkul dışındaki varlıkların sermaye piyasası mevzuatı kapsamındaki değerlemeleri için hazırlanacak raporlarda söz konusu asgari hususlara uyulması gerekmektedir.

TSPB ve TDUB’un asgari hususlara ilişkin duyurularına aşağıdaki linkler üzerinden erişim sağlanabilmektedir.

https://www.tspb.org.tr/wp-content/uploads/2019/10/Genelge_42_GDVD.pdf

https://tdub.org.tr/Images/Uploads/Genelge_4(1).pdf

Kurul Karar Organı’nın 19/09/2019 tarih ve 52/1218 sayılı Kararı (SPK Haftalık Büleninde yayımlanmamıştır.)

Kurul’un i-SPK.101.1 (30.10.2014 tarihli ve 31/1080 s.k.) sayılı İlke Kararı ile söz konusu Karar’da değişiklik yapan Kurulumuzun i-SPK.101.1.a (27.11.2015 tarihli ve 32/1527 s.k.) sayılı ve i-SPK.101.1.b (31.1.2019 tarihli ve 7/168 s.k.) sayılı İlke Kararları; Kurulumuzun 19.09.2019 tarihli ve 52/1218 sayılı Kararı ile yürürlükten kaldırılmıştır.

Kurul Karar Organı’nın 16/10/2019 tarih ve 58/1328 sayılı Kararı Uyarınca Yapılan Duyuru (2019/53 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

6362 sayılı Sermaye Piyasası Kanunu'nun (SPKn) 1 inci maddesi çerçevesinde, sermaye piyasalarının güvenilir, şeffaf, istikrarlı bir ortamda işleyişinin sağlanması ile yatırımcıların hak ve yararlarının korunmasını teminen, SPKn'nun 128/1-(a) maddesine dayanarak, Akbank T.A.Ş. (AKBNK.E), Türkiye Garanti Bankası A.Ş. (GARAN.E), Türkiye Halk Bankası A.Ş. (HALKB.E), Türkiye İş Bankası A.Ş. C grubu (ISCTR.E), Türkiye Sınai Kalkınma Bankası A.Ş. (TSKB.E), Türkiye Vakıflar Bankası T.A.O. (VAKBN.E), Yapı ve Kredi Bankası A.Ş. (YKBNK.E) pay piyasalarında 16.10.2019 tarihinden itibaren geçici olarak,

A) Açığa satış işlemlerinin yasaklanmasına, gün içinde açığa satış tuşuna basılmadan yapılan ve aynı gün içinde kapatılan pozisyonların da söz konusu yasak kapsamında olduğu hususunda yatırımcıların ve yatırım kuruluşlarının bilgilendirilmesine,

B) Yatırımcılar tarafından satışa konu edilecek AKBNK.E, GARAN.E, HALKB.E, ISCTR.E, TSKB.E, VAKBN.E, YKBNK.E payları için depo şartı uygulanmasına,

C) Mülkiyetinde AKBNK.E, GARAN.E, HALKB.E, ISCTR.E, TSKB.E, VAKBN.E, YKBNK.E payı bulunan yatırımcıların, söz konusu kıymetlerin satışını sadece ilgili kıymetlerin bulunduğu yatırım kuruluşları üzerinden yapabilmesine

D) Kurulumuz kararına uyumun kontrol ve takibinde sorumluluğun yatırım kuruluşlarında olduğunun hatırlatılmasına

karar verilmiştir.

SPK Basın Duyurusu (SPK İnternet Sitesinde 21.10.2019 tarihinde yayımlanmıştır.)

Bilindiği üzere, Kurul Karar Organı’nın 16.10.2019 tarih ve 58/1328 sayılı Kararı ile; Akbank T.A.Ş. (AKBNK.E), Türkiye Garanti Bankası A.Ş. (GARAN.E), Türkiye Halk Bankası A.Ş. (HALKB.E), Türkiye İş Bankası A.Ş. C grubu (ISCTR.E), Türkiye Sınai Kalkınma Bankası A.Ş. (TSKB.E), Türkiye Vakıflar Bankası T.A.O. (VAKBN.E), Yapı ve Kredi Bankası A.Ş. (YKBNK.E) pay piyasalarında 16.10.2019 tarihinden itibaren geçici olarak,

A) Açığa satış işlemlerinin yasaklanmasına, gün içinde açığa satış tuşuna basılmadan yapılan ve aynı gün içinde kapatılan pozisyonların da söz konusu yasak kapsamında olduğu hususunda yatırımcıların ve yatırım kuruluşlarının bilgilendirilmesine,

B) Yatırımcılar tarafından satışa konu edilecek AKBNK.E, GARAN.E, HALKB.E, ISCTR.E, TSKB.E, VAKBN.E, YKBNK.E payları için depo şartı uygulanmasına,

C) Mülkiyetinde AKBNK.E, GARAN.E, HALKB.E, ISCTR.E, TSKB.E, VAKBN.E, YKBNK.E payı bulunan yatırımcıların, söz konusu kıymetlerin satışını sadece ilgili kıymetlerin bulunduğu yatırım kuruluşları üzerinden yapabilmesine,

D) Kurulumuz kararına uyumun kontrol ve takibinde sorumluluğun yatırım kuruluşlarında olduğunun hatırlatılmasına,

karar verilmişti.

Söz konusu Kurul Kararının (B) ve (C) bendlerinin 21.10.2019 tarihinden itibaren yürürlükten kaldırılmasına, (A) ve (D) bendlerindeki uygulamanın ise devam etmesine karar verilmiştir.

Kamuoyuna saygıyla duyurulur.

Kurul Karar Organı’nın i-SPK.4632 s.kn.17.3.k (24/10/2019 tarihli ve 61/1374 s.k.) sayılı İlke Kararı (2019/56 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Kurulumuzun i-SPK.4632 s.kn.17.3 (03.03.2016 tarih ve 7/223 s.k.) sayılı İlke Kararı olarak kabul edilen "Emeklilik Yatırım Fonlarına İlişkin Rehber"in;

i) “1. Fon Türleri” başlıklı bölümüne “1.4. Çalışanlara Yönelik Grup Emeklilik Yatırım Fonları” maddesi olarak aşağıdaki hükmün eklenmesine,

“1.4. Çalışanlara Yönelik Grup Emeklilik Yatırım Fonları

Yatırım stratejisi temel olarak, bir işveren ve Kurulun finansal raporlama standartlarına ilişkin düzenlemeleri kapsamında işverenin grup şirketleri tarafından ihraç edilen borsada işlem gören ortaklık payları, borçlanma araçları ve/veya diğer sermaye piyasası araçlarına yatırım yapmak olan payları grup emeklilik planına bağlı olarak düzenlenen emeklilik sözleşmeleri kapsamında anılan şirketlerin çalışanlarına tahsis edilen ve portföyü Yönetmelik ile Rehber’de düzenlenen varlık ve işlemlerden oluşan grup fonları “Çalışanlara Yönelik Grup Emeklilik Yatırım Fonu” olarak adlandırılır.

Söz konusu fonlar için aşağıda yer alan esaslar uygulanır:

1) Fon’un unvanı ve azami fon toplam gider kesintisi oranı Fon yatırım stratejisine bağlı olarak Yönetmelik, Rehber ve Bireysel Emeklilik Sistemi Yönetmeliği’nde yer alan esaslar çerçevesinde belirlenir.

2) Fon yatırım stratejisi çerçevesinde işveren ve grup şirketleri tarafından ihraç edilen ortaklık payları, borçlanma araçları ve/veya diğer sermaye piyasası araçlarına yapılan yatırımlar Yönetmelik’in 22. maddesinin birinci fıkrasının (a), (c), (e) ve (f) bentleri kapsamında değerlendirilmez.

3) Söz konusu fonlar tarafından, ilişkili tarafların ihracına aracılık ettiği grup şirketleri tarafından ihraç edilen özel sektör borçlanma araçlarına yapılan yatırımlar için Rehber’in (3.1.8) nolu maddesinde fon bazında belirlenen %5 oranındaki yatırım sınırlaması uygulanmaz ve anılan yatırımlar, aynı maddede portföy yönetim şirketinin yöneticisi olduğu tüm emeklilik yatırım fonları için belirlenen %10 oranındaki yatırım sınırlamasının hesaplanmasında dikkate alınmaz.

4) Bu bölümün (2) ve (3) nolu bentleri uyarınca işveren ve grup şirketleri tarafından ihraç edilen ortaklık payları, borçlanma araçları ve/veya diğer sermaye piyasası araçlarına yapılan yatırımlar için yoğunlaşma kurallarının uygulanmayacağı hususuna fon içtüzüğü, izahnamesi ve tanıtım formunda açıkça yer verilir.

5) Söz konusu fonlar için eşik değer veya karşılaştırma ölçütü belirlenebilir.

6) Söz konusu fonlar için bu bölümde hüküm bulunmayan konularda, emeklilik yatırım fonlarına ilişkin ilgili düzenlemelere uyulur.

Diğer taraftan, yatırım stratejisinde belirlenen işveren ve Kurulun finansal raporlama standartlarına ilişkin düzenlemeleri kapsamında işverenin grup şirketleri tarafından ihraç edilen sermaye piyasası araçları için ve/veya ihraççı için, sermaye piyasası araçlarının fon portföyüne dahil edilme aşamasında ilgili Kurul düzenlemeleri çerçevesinde derecelendirme yapmaya yetkili derecelendirme kuruluşları tarafından yatırım yapılabilir seviyeye denk gelen derecelendirme notunun ilk üç kademesinde nota sahip olunması zorunludur. Yatırım yapıldıktan sonraki süreçte ise, fon portföyündeki araçların ve/veya ihraççının ilgili derecelendirme notunun yatırım yapılabilir seviyenin altına düşmemesi esastır. Fon portföyündeki araçların ve/veya ihraççının derecelendirme notunun yatırım yapılabilir seviyenin altına düşmesi halinde ise katılımcıların menfaati de dikkate alınarak söz konusu araçların fon portföyünden çıkarılması için Yönetici ve/veya Kurucu tarafından gerekli işlemlerin tesis edilmesi gerekir.

Derecelendirme notuna ilişkin diğer hususlarda Rehber’in (3.5.) nolu bölümünde düzenlenen esaslara uyulur.”

ii) “10. Diğer Esaslar” başlıklı bölümüne “10.5. Katkı Fonlarının Karşılaştırma Ölçütü” maddesi olarak aşağıdaki hükmün eklenmesine,

“10.5. Katkı Fonlarının Karşılaştırma Ölçütü

i) Faiz içermeyen katkı fonları için (Katılım Katkı Fonları) karşılaştırma ölçütü;

%85 BIST-KYD KAMU KİRA SERTİFİKALARI ENDEKSİ + %5 BIST-KYD 1 AYLIK KAR PAYI (TL) ENDEKSİ + %10 KATILIM 50 GETİRİ ENDEKSİ

ii) Katkı fonları için karşılaştırma ölçütü;

%80 BIST-KYD DİBS UZUN ENDEKSİ + %10 BIST-KYD 1 AYLIK MEVDUAT (TL) ENDEKSİ + %10 BIST 100 GETİRİ ENDEKSİ

şeklinde belirlenmiştir.”

karar verilmiştir.

Kurul Karar Organı’nın 24/10/2019 tarihli ve 61/1374 sayılı Kararı (2019/56 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Kurulumuzun i-SPK.4632 s.kn.17.3.k (24/10/2019 tarihli ve 61/1374 s.k.) sayılı İlke Kararı ile "Emeklilik Yatırım Fonlarına İlişkin Rehber"e eklenen 10.5. nolu maddenin uygulanmasına ilişkin olarak aşağıdaki esaslar belirlenmiştir:

“Emeklilik Yatırım Fonlarına İlişkin Rehber’in 10.5. nolu maddesinde belirtilen katkı fonlarının karşılaştırma ölçütleri 01.01.2020 tarihinden itibaren uygulanmaya başlayacaktır. Bu çerçevede, yapılması gereken izahname ve tanıtım formu değişiklikleri için Emeklilik Yatırım Fonlarının Kuruluş ve Faaliyetlerine İlişkin Esaslar Hakkında Yönetmelik’te yer alan Kurulumuz onayı şartı aranmaz. Kurucular tarafından fon izahname ve tanıtım formu değişikliklerine ilişkin Kamuyu Aydınlatma Platformu’nda yapılacak ilan ve ticaret siciline tescil işlemlerinin 01.01.2020 tarihine kadar tamamlanması gerekmektedir.”

Kurul Karar Organı’nın i-SPK.52.4.u (24/10/2019 tarihli ve 61/1372 s.k.) sayılı İlke Kararı (2019/56 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Kurulumuzun i-SPK.52.4 (20.06.2014 tarih ve 19/614 s.k.) sayılı İlke Kararı olarak kabul edilen “Yatırım Fonlarına İlişkin Rehber”in;

i) 4.3. nolu bölümünün ikinci ve üçüncü fıkralarının yürürlükten kaldırılmasına,

ii) 4.3. nolu bölümüne ilk fıkradan sonra gelmek üzere aşağıdaki ifadenin eklenmesine,

“Fon izahnamesinde fonun Tebliğ’in 20. maddesinin birinci fıkrasının (a) bendine ve aynı maddenin ikinci fıkrasına uygun olarak yönetileceğinin belirtilmesi ve unvanında "kısa vadeli" ifadesine yer verilmesi şartıyla serbest fonların katılma paylarının alım satımına esas teşkil eden pay fiyatı, Tebliğ’in 14’üncü maddesinin beşinci fıkrasının ikinci cümlesi kapsamında hesaplanacak pay fiyatı olarak belirlenebilir.”

karar verilmiştir.

Kurul Karar Organı’nın i-SPK 52.4.ü (05/12/2019 tarihli ve 70/1567 s.k.) sayılı İlke Kararı (2019/65 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Kurulumuzun i-SPK.52.4 (20.06.2014 tarih ve 19/614 s.k.) sayılı İlke Kararı olarak kabul edilen “Yatırım Fonlarına İlişkin Rehber”in;

i) “TEFAS” başlıklı 6.8. nolu maddesine (ğ) bendi olarak aşağıdaki hükmün eklenmesine,

“ğ) TEFAS’ta işlem gören serbest fonların katılma paylarının satışına ilişkin işlemlerin gerçekleştirilmesinden önce işlemi yapacak dağıtım kuruluşu tarafından katılma payı alım talimatı veren yatırımcının MKK nezdinde nitelikli yatırımcı olarak tanımlandığının kontrol edilmesi gerekmektedir. Dağıtım kuruluşu, Fon Tebliği’nin 25. maddesinin dördüncü fıkrasının birinci cümlesindeki yükümlülüğünü, yatırımcıdan katılma payı alım talimatı verilen serbest fonun KAP’ta yayımlanan izahnamesi ile yatırımcı bilgi formunun okunup anlaşıldığı ve fonun risklerinin algılandığına ilişkin beyanını yazılı veya elektronik ortamda alarak da yerine getirebilir. Bu bölümün (f) bendi hükümleri Platform’da işlem gören serbest fonlar için de geçerlidir.”

ii) “9.5. Serbest Fonların Yatırımcı Bilgi Formu Düzenlemesi” maddesinin madde başlığı ile birlikte aşağıdaki şekilde değiştirilmesine,

“9.5. Serbest Fonların Kamuyu Aydınlatma Esasları

Serbest şemsiye fona bağlı olarak ihraç edilecek fonların yatırımcı bilgi formu düzenlemesi ihtiyaridir. Ancak, katılma payları TEFAS’ta işlem görecek serbest fonların izahnamesinde bu yönde hüküm bulunması ve bu fonlar için Fon Tebliği’nin 12. maddesine uygun olacak şekilde yatırımcı bilgi formu düzenlenerek KAP’ta ilan edilmesi zorunludur. Ayrıca, TEFAS’ta işlem gören serbest fonlar tarafından aylık dönemler itibariyle portföy dağılım raporu düzenlenir ve ilgili ayı takip eden altı iş günü içinde KAP’ta ilan edilir.

TEFAS’ta işlem gören serbest fonların Fon Tebliği’nin 13. maddesinin ikinci fıkrası kapsamında yapılacak içtüzük ve izahname değişikliklerinin yürürlüğe giriş tarihinden en az 30 gün önce KAP’ta ilan edilmesi zorunludur. Bununla birlikte, Kurucu tarafından Fon Tebliği’nin 25. maddesinin yedinci fıkrası kapsamında maruz kalınan risklere ilişkin limit aşımlarına yönelik bilgilendirmeler fon kurucusunun konuya ilişkin alınan yönetim kurulu kararı tarihinde KAP’ta açıklanır.

TEFAS’ta işlem gören serbest fonlara yönelik Rehber’in 6.5. nolu maddesi kapsamında yapılacak promosyonlarda Kurulca onaylı duyuru metninin promosyona başlanmadan önce KAP’ta ilan edilmesi zorunludur.”

karar verilmiştir.

Kurul Karar Organı’nın i-SPK 48.10 (26/12/2019 tarih ve 76/1680 s.k.) sayılı İlke Kararı (2019/71 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

Girişim sermayesi yatırım ortaklıklarının portföylerinde bulunan girişim şirketlerinin halka açılması sonucunda bu şirketlerin girişim sermayesi yatırım ortaklığı portföyünde kalan tüm paylarının (halka açık girişim şirketinin paylarının borsada işlem görmeye başlamasından sonra edinilen paylar hariç olmak üzere) III-48.3 sayılı Girişim Sermayesi Yatırım Ortaklıklarına İlişkin Esaslar Tebliği’nin (Tebliğ) 21. maddesi kapsamında girişim sermayesi yatırımı olarak kabul edilmesine ve bu çerçevede Tebliğ’in 22. maddesinin birinci fıkrasının (c) ve (f) bentlerinde yer alan portföy sınırlamalarına ilişkin hesaplamalarda dikkate alınmamasına karar verilmiştir.

Kurul Karar Organı’nın 26/12/2019 tarih ve 76/1713 sayılı Kararı Uyarınca Yapılan Duyuru (2019/71 sayılı SPK Haftalık Bülteni’nde yayımlanmıştır.)

6362 sayılı Sermaye Piyasası Kanununda ve Kurulumuzun çeşitli yönetmelik ve tebliğlerinde yer alan yeniden değerlemeye tabi tutarlar 2020 yılı için aşağıdaki şekilde tespit edilmiştir.

Tutarlara ulaşmak için tıklayınız.